Face à un secteur fragilisé, la banque centrale envisage une consolidation majeure pour créer deux grands établissements conformes à la charia et restaurer la stabilité financière.

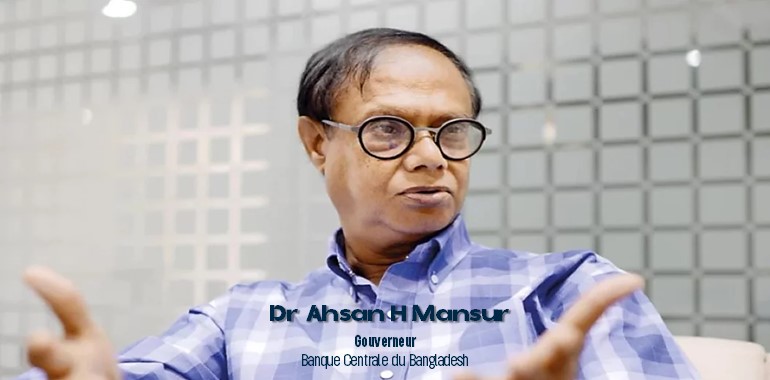

C'est une restructuration d'envergure qui s'annonce dans le paysage bancaire du Bangladesh. Le gouverneur de la Banque centrale, Ahsan H. Mansur, a dévoilé mercredi 9 avril un plan ambitieux visant à fusionner les établissements islamiques en difficulté pour former deux grandes banques. Cette annonce, faite lors de la 10e conférence annuelle organisée par l'Institut bangladais de gestion bancaire (BIBM), s'inscrit dans le cadre des réformes financières lancées par le gouvernement intérimaire mis en place après les soulèvements populaires.

« La plupart des banques islamiques sont en difficulté. Nous prévoyons de restructurer le secteur et de le consolider en deux grandes banques », a déclaré sans ambages le gouverneur, avant de préciser qu'il existe actuellement « une grande banque islamique et plusieurs plus petites, dont beaucoup sont en détresse ». Sans les nommer explicitement, il a indiqué que les établissements les plus faibles seraient probablement fusionnés avec les plus solides.

La plupart des banques islamiques sont en difficulté. Nous prévoyons de restructurer le secteur et de le consolider en deux grandes banques.

Un vide juridique à combler

L'une des principales faiblesses du système bancaire islamique au Bangladesh réside dans l'absence d'un cadre légal spécifique. « Il existe un vide réglementaire, et nous travaillons à y remédier, en nous alignant sur les normes internationales », a reconnu Ahsan H. Mansur. Cette lacune a contribué à fragiliser un secteur déjà vulnérable, incapable d'appliquer efficacement les principes de la finance islamique.

Il existe un vide réglementaire, et nous travaillons à y remédier, en nous alignant sur les normes internationales.

Selon les experts, ce manque d'encadrement juridique a favorisé des dérives dans la gestion et l'application des principes de la finance conforme à la charia, avec pour conséquence une détérioration de la confiance des déposants.

Le plan de restructuration s'inscrit dans une démarche plus large de réforme du secteur bancaire bangladais, marqué ces dernières années par une augmentation des créances en souffrance et des problèmes de gouvernance. Le gouverneur a d'ailleurs rappelé que la Banque centrale avait récemment dissous les conseils d'administration de plusieurs banques sous-performantes pour protéger les intérêts des déposants.

Une consolidation nécessaire

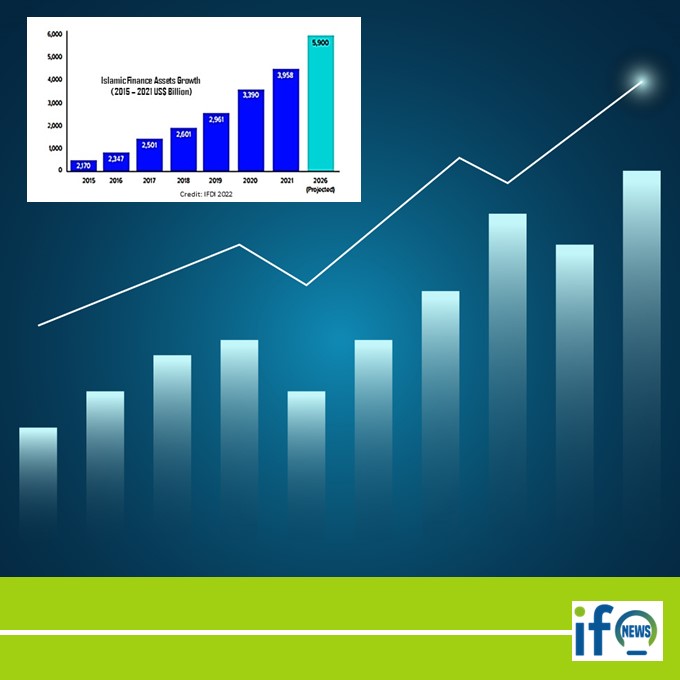

La finance islamique représente environ un quart des actifs bancaires du Bangladesh, pays majoritairement musulman de 170 millions d'habitants. Malgré ce potentiel considérable, les établissements conformes à la charia souffrent de faiblesses structurelles et de sous-capitalisation.

Cette consolidation viserait à créer des entités plus robustes capables de concurrencer les banques conventionnelles, mais aussi de mieux résister aux secousses du marché. « Idéalement, nous voulons que ces deux grandes banques islamiques puissent se faire concurrence », a précisé le gouverneur.

Les modifications en cours de la loi bancaire de 2023 visent à améliorer la gouvernance, garantir une formation adéquate des conseils d'administration et imposer des critères plus stricts d'aptitude et de compétence pour les administrateurs. « Si le conseil d'administration d'une banque ne parvient pas à fonctionner dans le cadre réglementaire, nous interviendrons – par la force si nécessaire. Le message est clair et net », a averti le gouverneur.

Si le conseil d'administration d'une banque ne parvient pas à fonctionner dans le cadre réglementaire, nous interviendrons – par la force si nécessaire. Le message est clair et net.

Modernisation digitale et inclusion financière

Parallèlement à cette restructuration, la Banque centrale a également annoncé que les termes des licences bancaires digitales étaient en cours de révision afin de promouvoir les petits et nano-prêts, en accord avec les objectifs plus larges d'inclusion financière.

Mansur a souligné l'expansion rapide des services financiers mobiles, avec des records de volume de transactions le mois dernier et des transactions quotidiennes moyennes atteignant 5 000 crores de takas (environ 400 millions d'euros).

« Alors que le secteur a connu une transformation majeure au cours de la dernière décennie, la digitalisation doit veiller à n'exclure personne – l'inclusion financière reste notre priorité absolue », a déclaré Md Akhtaruzzaman, directeur général du BIBM.

Lutte contre le blanchiment d'argent

Le gouverneur a profité de cette tribune pour lancer un avertissement ferme aux auteurs de blanchiment d'argent. Il a affirmé que la Banque centrale dirigeait une initiative multi-agences pour récupérer les fonds détournés à l'étranger, notamment pendant le mandat du gouvernement précédent.

« Des mesures juridiques et éthiques sont nécessaires. Nous rendrons la vie difficile à ceux qui ont blanchi de l'argent, afin que personne ne suive leur exemple à l'avenir », a-t-il déclaré. « Même si nous ne parvenons pas à récupérer tout l'argent blanchi, nous veillerons à ce que les responsables rencontrent d'immenses difficultés. »

Cette restructuration intervient alors que le secteur de la finance islamique reste un acteur majeur du paysage bancaire national. Les chiffres du premier trimestre 2024 en témoignent : dix banques islamiques opèrent à travers 1 672 agences, complétées par 31 succursales dédiées dans 15 banques conventionnelles et 646 guichets islamiques dans 16 autres établissements. Avec 26,23% des dépôts et 28,24% des prêts de l'ensemble du secteur bancaire, les dépôts atteignant 4 394,65 milliards de takas (BDT) et les investissements 4 569,94 milliards de BDT, le poids économique de ces institutions justifie l'attention particulière que leur porte désormais la Banque centrale.

Au Bangladesh, l'enjeu est désormais de transformer une crise en opportunité, en créant des institutions bancaires islamiques plus solides, mieux régulées et adaptées aux défis financiers du XXIe siècle. Ce repositionnement stratégique pourrait servir de modèle à d'autres pays musulmans confrontés à des défis similaires dans un contexte régional où la finance conforme à la charia connaît pourtant une croissance significative.

2 commentaires

Jorge Cavazos Chance

juin 2, 2025Nicely put. Thanks. site You've made your position pretty nicely.! casino en ligne Helpful content Thanks a lot. casino en ligne Amazing many of amazing facts! casino en ligne Info very well taken.. casino en ligne Nicely put, Kudos. casino en ligne Appreciate it. A lot of postings. casino en ligne You have made your point extremely clearly.! casino en ligne You said it very well.. casino en ligne You reported that wonderfully. casino en ligne

Aboubekrine Diallo

avr. 27, 2025Mettre la charrue avant les bœufs est évidement source de lenteur et d’immobilisme. Comment autoriser des opérations de participations, des contrats, des engagements d'affaire etc ...tout en négligeant l’affinement du cadre réglementaire et spécifique ? Il urge de corriger cette faiblesse structurelle, d'organiser des ateliers et séminaires pour encrer ces principes de gouvernance dans l'esprit des clients, des Institutions, des Banques et des porteurs d’affaires. D'autre part, l'arbitrage de régler les problèmes par la consolidation peut-il être pertinents si les Banques concernées n'ont pas les mêmes problèmes, ni les mêmes structures, ni les mêmes faiblesses ? C'aurait été pertinent de procéder à un audit organisationnel des banques afin de cerner les problèmes dont elles sont confrontées, analyser leurs structures ; leurs points forts et faibles avant de statuer sur la solution. Diagnostiquer avant de proposer des remèdes. Les solutions ne se décrètent pas , elles doivent découler de diagnostics .