DANS LE VIF DES POSTS...

Quand le passé éclaire l'avenir : Leçons du financement à l'époque prophétique pour repenser la finance islamique contemporaine

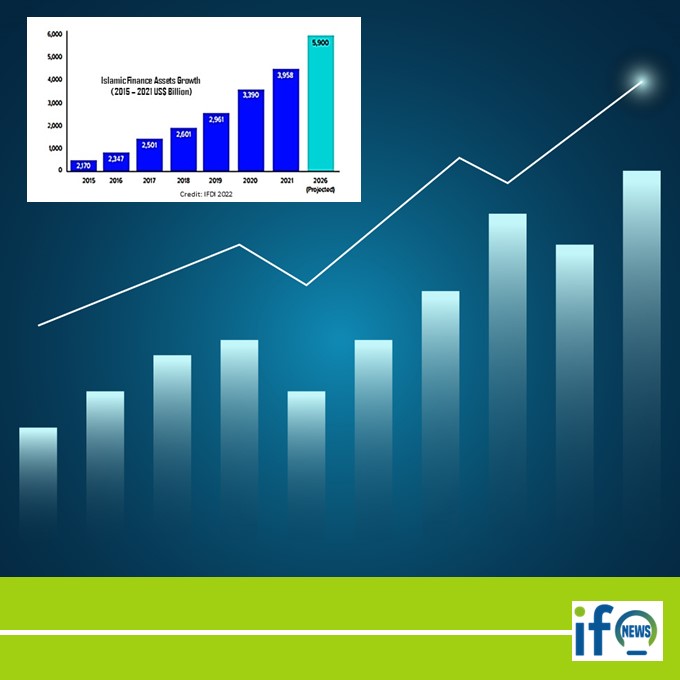

La finance islamique connaît une croissance spectaculaire, avec des actifs qui devraient dépasser les 6667 milliards de dollars d'ici 2027, selon le IFDI 2023. Fitch Ratings estime qu’à moyen terme le volume des sukuk émis et non échus devrait dépasser la barre des 1 milliards de dollars. Pourtant, au-delà des chiffres, de nombreux observateurs s'interrogent sur sa capacité réelle à incarner une alternative éthique à la finance conventionnelle. Trop mimétique dans ses produits, trop frileuse dans ses innovations, trop compromise dans ses pratiques ? Entre mimétisme des pratiques conventionnelles et quête d'un retour aux sources, entre exigence éthique et laxisme, la finance islamique est à la croisée des chemins. Le débat fait rage dans les cercles d'experts entre les plus conservateurs, homo islamicus, et les plus pragmatiques, homo economicus, appelant à une plus grande contextualisation des principes fondateurs aux réalités économiques et sociales contemporaines.

En explorant les réseaux sociaux, notre regard s'est arrêté sur un post de Mufti Faraz Adam publié sur LinkedIn qui suscite de belles réflexions sur l'application contemporaine des principes de la finance islamique. En partageant ses recherches sur les principes du financement à l'époque prophétique, cet analyste réputé a en effet généré une masse de réactions passionnantes, qui interrogent le sens profond et l'avenir de la finance sans intérêt, par-delà sa croissance remarquable qu’elle connait aujourd’hui.

Et si les pratiques économiques des premiers temps de l'Islam recelaient les ferments d'une redéfinition de la finance contemporaine dans un sens réellement éthique et solidaire ? Et si ce retour aux sources aidait paradoxalement à se réinventer ? Et s'il ouvrait des voies nouvelles pour construire une finance éthique, durable et orientée vers le bien commun ? Ce voyage « Dans le vif des posts », aussi stimulant que porteur d'espoir, non seulement apporte un vent de fraîcheur et de profondeur, mais interroge aussi l'avenir de la finance islamique et, en toile de fonds, notre rapport à l'économie à l'heure des grands défis planétaires.

Plongée dans les principes fondateurs du financement à l'époque prophétique

« En analysant des centaines d'ouvrages sur la Sîra et le fiqh, quelques tendances m'ont paru évidentes : à l'époque du Prophète, les gens vivaient vraiment selon leurs moyens et se contentaient de peu. Avoir plus de biens matériels et de richesses pour le simple plaisir d'en posséder davantage n'était le but d'aucun d'entre eux. Ils ne pensaient pas véritablement sur le long terme quand il s'agissait d'accumuler les richesses. » C'est par ces mots que Faraz Adam introduit son post. Fruit d'un travail minutieux d'analyse des textes sacrés et de la littérature savante, il poursuit en mettant en lumière six grands principes et activités qui régissaient le financement à l'époque prophétique :

Dans l'ordre : les prêts sans intérêt, le contrat mudharaba, le contrat musharaka, les ventes à crédit, l'abondance d'aumônes volontaires (la Sadaqa ) et l'aumône légale (la zakat).

Parmi ces pratiques, le prêt sans intérêt occupait une place de choix. Plusieurs raisons expliquent cela, selon Faraz Adam : la valeur sociale et religieuse accordée au prêt gratuit dans le Coran et la Sunna, la stabilité de l'or utilisé comme monnaie, les risques liés à la conservation de l'or, la liquidité du marché des prêts sans intérêt, l'importance de l'honneur et de la réputation sociale garantissant le remboursement,...

Au-delà des techniques, ce sont surtout les principes sous-jacents qui frappent dans cette analyse historique, fruit d’une recherche approfondie:

- Une société où « les gens vivaient vraiment selon leurs moyens et se contentaient de peu », à l'opposé d'une société contemporaine qui croule sous le poids de la dette. Les États vivent au-dessus de leurs moyens et l'hyperconsommation entraîne le surendettement dans de nombreux pays.

- Un rapport à l'argent où « accumuler des richesses pour elles-mêmes n'était le but de personne ».

- Une conception du temps économique ne visant pas à « amasser des richesses sur le très long terme », qui s'oppose à la vision matérialiste contemporaine de l'accumulation sans bornes des richesses. Le capital spirituel était omniprésent et valorisé.

Les contrats de partenariat Mudharaba et Musharaka visaient un réel partage des risques et des bénéfices, à l'image des tours de table d'investisseurs actuels. « Mudaraba & Musharaka étaient des formes de financement similaires à la levée de fonds en pré-amorçage ou série A, B, C. Les investisseurs s'intéressaient à l'entreprise et voulaient y prendre une participation », précise Faraz Adam.

La priorité était donnée aux transactions réelles permises par les ventes à crédit. Le commerce était largement pratiqué et continuait de créer de la valeur pour l'économie à travers les échanges. "Les ventes à crédit avec garantie étaient également monnaie courante. Les gens s'engageaient dans un véritable commerce et accordaient un répit dans le paiement », ajoute-t-il.

Quant aux plus démunis, loin d'être vus comme des débiteurs pouvant enrichir les prêteurs, ils étaient soutenus par les dons volontaires et obligatoires dans une logique de solidarité. « Ce qui est très évident, c'est que ceux qui avaient besoin de capitaux n'étaient pas considérés comme des clients, mais plutôt comme des bénéficiaires de Sadaqah et de Zakat », souligne Faraz Adam. Une vision productive s'opposait à la mendicité : les plus démunis devaient être soutenus afin de pouvoir devenir des facteurs de production pour l'économie, créant ainsi un cercle vertueux. Ce système a permis d'éradiquer la pauvreté durant ces époques. Aujourd'hui encore, les spécialistes reconnaissent la capacité d'un système de Zakat à éradiquer la pauvreté. L'engagement d'institutions comme le PNUD ou le HCR sur des projets de développement basés sur la zakat et le waqf en sont des exemples.

En filigrane se dessinait un système où la finance est subordonnée à des valeurs humanistes et religieuses : commerce vertueux, coentreprise, entraide, frugalité, prééminence du bien commun sur l'intérêt individuel, ...

Résonances et dissonances avec la finance islamique contemporaine

Les vifs débats suscités par le post de Faraz Adam nous en disent sur la question : si les principes du financement prophétique continuent d'inspirer les institutions financières islamiques, leur mise en pratique fait l'objet de discussions nourries au sein de la communauté.

Certes, des instruments comme les prêts sans intérêt, les partenariats Mudharaba et Musharaka ou les dons volontaires et obligatoires demeurent des piliers de la finance islamique. Mais dans un contexte radicalement différent de celui de l'Arabie du 7è siècle : mondialisation, hégémonie du modèle capitaliste conventionnel, sophistication des marchés et produits financiers, crédit à grande échelle, hyperconsommation et endettement excessif, ... Dès lors, la finance islamique peine parfois à innover et à se démarquer tout en restant fidèle à ses racines.

« La finance islamique manque d'originalité, elle a besoin de créativité et d'innovation. Les différents arguments présentés tentent de suggérer que le système financier islamique n'est pas seulement une affaire mais aussi un système de croyance qui cherche à profiter aux gens plutôt que de se concentrer uniquement sur le profit. Dans ce cas, il doit offrir quelque chose de complètement différent de la banque traditionnelle », note ainsi Kamran Gohar consulant, chercheur.

Dans le même esprit, Mustapha Himi, de la startup Mioven, regrette que « la façon dont le financement est réalisé aujourd'hui semble être différente de celle de cette époque », tandis que Muhammad Hamza Malik appelle à élargir la réflexion à « l'économie et à la gouvernance islamiques » au-delà de la seule finance.

D'autres commentaires soulignent, cependant, les efforts des acteurs de la finance islamique pour adapter les instruments historiques aux réalités contemporaines. « La plupart des modes contemporains de financement islamique sont construits sur les principes de la charia, et le fiqh nous permet de développer et de construire de telles structures », tempère Faraz Adam. Dr Ibrahim Garba, senior policy analyst, rappelle aussi que « dans l'ère contemporaine, le commerce repose sur des monnaies basées sur des accords contractuels, qui sont largement acceptés et en expansion » et invite à réfléchir à « la validité des obligations contractuelles par rapport aux principes islamiques ».

Certains appellent à ne pas répliquer mécaniquement des pratiques historiques, mais à en retrouver l'essence pour innover tout en évitant les acrobaties juridiques qui se rapprochent plus d’un "sharia-washing". « Il est important d'évaluer la conformité des transactions présentées comme charia-compatibles au regard de leur intention manifeste, et pas seulement de leur forme apparente. Nous ne devons pas oublier, comme nous le faisons souvent, l'esprit des transactions financières réalisées à l'époque du Prophète », exhorte ainsi Muhammad Saad Faridi, Consultant.

Quelles leçons pour une finance islamique éthique et innovante au 21è siècle?

Au fil des échanges passionnants suscités par ledit post se dessine finalement une voie médiane et créative pour le développement de la finance islamique. Ni réplication littérale des pratiques du 7è siècle, ni alignement mimétique sur le modèle financier conventionnel dominant aujourd’hui, mais un retour à l'esprit du financement prophétique pour mieux innover en s'adaptant aux enjeux du temps.

« La philosophie de vie [à l'époque du Prophète] basée sur la simplicité volontaire, le partage, la générosité, l'entrepreneuriat et l'aversion pour l'accumulation de richesses est la clé pour résoudre la pauvreté mondiale et réduire les inégalités de richesses », résume Kamran Gohar. Plus loin Faysal Ghauri, fondateur de la fintech islamic Halal payments Network soutient l’analyse de Mufti Faraz Adam : « Raviver les principes intemporels du financement de l'époque du Prophète ﷺ ! Faraz capture magnifiquement l'essence d'une économie véritablement axée sur les valeurs, nous rappelant que la prospérité ne se résume pas à l'accumulation de richesses, mais passe aussi par des principes éthiques et l'élévation de la communauté. » Un point de vue soutenu par Uzair KR : « Il est fascinant de voir comment la communauté privilégiait la récompense et la réputation sociale plutôt que le rendement financier. Cette perspective historique peut certainement inspirer et guider les structures de financement islamique contemporaines. »

Un constat qui invite les acteurs de la finance islamique à revenir à leurs fondamentaux : servir les besoins réels des populations et d'une économie durable, inclure les plus vulnérables dans le tissu socio-économique, partager équitablement les risques et les bénéfices, favoriser la stabilité du système sur le long terme, ...

En pratique, cela pourrait se traduire par une nouvelle vague d'innovations éthiques au croisement des principes de la finance islamique et d'autres mouvements porteurs comme la finance participative, l'économie sociale et solidaire, l'économie circulaire, le financement collaboratif (crowdfunding), la finance décentralisée, ...

On pense par exemple au développement de plateformes de prêts sans intérêt entre particuliers, ou à la création de fonds d'investissement Mudharaba dans l'économie réelle, l'entrepreneuriat à impact, la transition écologique, ... sans oublier l'essor du crowdfunding et du financement participatif immobilier, qui redonnent du pouvoir aux citoyens sur l'utilisation de leur épargne. Autant d'initiatives qui concilient éthique et innovation technologique.

Reste à créer les cadres réglementaires, juridiques et institutionnels favorables à cette marche nouvelle vers la FinTech éthique, tant dans les pays musulmans que sur les places financières internationales. C'est tout l'enjeu des travaux d'organismes de régulation comme l'IFSB et l'AAOIFI, qui établissent les normes de l'industrie, mais aussi de la recherche universitaire et des débats d'experts comme ceux initiés par Faraz Adam à travers ce post intellectuel sur LinkedIn.

Quand les leaders et chercheurs s'y mettent…

Plutôt que de dupliquer des modèles du passé ou de singer la finance conventionnelle, les acteurs de la finance islamique ont une opportunité historique : montrer la voie en réinventant des modèles de financement et d'investissement ancrés dans leur héritage propre mais pleinement adaptés aux enjeux du 21è siècle. Aligner les pratiques de la finance islamique avec les objectifs du Maqasid al-charia(Objectifs principaux de la loi islamique).

Cette nouvelle dynamique pourrait rimer de fort belle manière avec le sens du slogan du jubilé des 50 ans de la Banque islamique de développement : « Chérir notre passé, tracer notre avenir : originalité, solidarité et prospérité ». Même son de cloche quant aux valeurs transmises par le Prof. Mehmet Asutay, lauréat du Prix 2024 de la BID pour la Réalisation d'Impact en Économie Islamique. De par ses travaux, cet éminent chercheur de l’université de Durham réinvente l'économie islamique sous l'angle de la morale. Selon le comité de sélection du prix, les « contributions originales du Prof. Asutay mettent l'accent sur la reconstitution de l'économie islamique sous la forme d'une économie morale islamique en intégrant un système de gouvernance élargi basé sur les parties prenantes pour garantir les fondements moraux du système économique ».

On pourrait aussi penser au Premier ministre malaisien, Datuk Seri Anwar Ibrahim, qui déclarait en avril dernier, en marge des assemblées annuelles de la Banque islamique de développement, que « l'industrie de la finance islamique du pays (Malaisie) a atteint la maturité et est suffisamment stable pour commencer à développer ses propres produits bancaires et financiers islamiques et partager son expertise avec d'autres pays islamiques ».

Il ajoute : « En 1990, la Malaisie a également piloté le développement de la finance islamique, mais l'approche consistait alors à prendre des produits du système financier conventionnel et à essayer de les rendre conformes à la charia. Nous n'avons fait que copier les produits (existants dans le conventionnel) ». Le Premier ministre estime qu’il est grand temps de rompre avec ce statut quo : « Notre industrie est devenue mature et stable, et avec les nouveaux défis comme la sophistication technologique », il souhaite que « le pays développe ses propres produits islamiques ». « Cela prendra évidemment en compte les principes islamiques et cherchera à permettre un partage plus équitable des risques et à exploiter des concepts comme la zakat et le waqf pour la finance sociale », affirme-t-il.

Certaines pistes de réflexion évoquées dans le vif de ce débat ouvrent des perspectives nouvelles, entre autres :

- Revisiter le rôle des institutions financières non plus comme cherchant le profit sur leurs clients mais comme soutiens bienveillants au service de l'économie réelle et des entrepreneurs. Le concept de Value-Based Intermediation (VBI) de la Malaisie peut inspirer.

- Réorienter massivement les financements vers les besoins essentiels et les projets à impact social et environnemental positif.

- Promouvoir à grande échelle le partage des risques et de la valeur, la circulation des liquidités, les investissements participatifs.

- Tirer le meilleur parti des innovations technologiques (blockchain, smart contracts, tokenisation, intelligence artificielle) au profit de ces objectifs éthiques.

- Consolider les meilleures pratiques islamiques avec celles d'autres écosystèmes (crowdfunding, économie circulaire, finance participative, investissement à impact, ...).

En somme, le défi serait de reprendre le flambeau de l'esprit visionnaire des pratiques financières prophétiques, mais pour en prolonger la trajectoire avec audace vers le futur, au service des immenses défis économiques, sociaux et écologiques actuels.

La finance islamique peut-elle être pionnière dans la construction d'une éthique financière propre au 21è siècle, dans la continuité mais aussi le dépassement de son héritage ? C'est tout le sens de la conversation initiée par Faraz Adam, qui ne demande qu'à être poursuivie, approfondie et concrétisée par les entrepreneurs, innovateurs et autres parties prenantes. Un débat à suivre et à nourrir collectivement dans d'autres espaces, tant les enjeux sont immenses. L'objectif : que la finance islamique se positionne et devienne pleinement un outil au service du bien commun et des générations futures, en tirant les leçons d'un passé parfois plus visionnaire que le présent.

Des references qui peuvent vous intéresser pour des recherches plus approfondies

Al-Afghani, Saeed. 1960. Aswaq-ul-Arab f’l-Jaheliyava’l-Islam. Damascus: Darul-Fikr (in Arabic).

Hasan-uz-Zaman, S.M. 1981. The Economic Functions of the Early Islamic State. Karachi: International Islamic Publisher.

Heck, Gene. 2004. Medieval Muslim Money. Riyadh: King Faisal Center for Research and Islamic Studies

Heck, Gene. 2006. Charlemagne, Muhammad, and the Arab Roots of capitalism,Walter de Gruyter, Berlin.

Hosaini Mazandarani, Musa. 1382L. Al-Iqd al-Munir Fi Taqiq ma Yatallaq bi alDirham wa ad-Dananir, 2nd ed. vol. 1. Tehran: Maktaba as Saduq.

Setia, Adi. 2014. “Trade, Commerce, Money and Market.” The Adab and Fiqh ofthe Islamic Market. Kuala Lumpur, Malaysia: Organized by UNRIBA and CASIS.

Zarra-Nezhad, Mansour. 2004, “A Brief History of Money in Islam and Estimating the Value of Dirham and Dinar.” Review of Islamic Economics. 8(2): 51–65.

148 commentaires

www.health.megedcare.com www.health.megedcare.com

juil. 13, 2026Womens Winter Knitwear & Sweaters Factories & Suppliers in the Berlin market Womens Winter Parkas Factories & Supplier in the Milan market Womens Winter Parkas Factories & Suppliers serving Hanoi Womens Winter Knitwear & Sweaters Manufacturer & Suppliers in the Nagoya market Womens Winter Parkas Factories & Supplier serving the Ho Chi Minh City market www.health.megedcare.com

www.promedica.elk.com.pl www.promedica.elk.com.pl

juil. 12, 2026Wooden STEM Toys Manufacturers & Supplier serving Ethiopia Wooden Learning Toys Manufacturers & Suppliers serving Uruguay Wooden STEM Toys Supplier & Exporter serving the Sri Lanka market Wooden Learning Toys Supplier & Exporter in the Ghana market Wooden Sensory Toys Factories & Exporter serving Kenya www.promedica.elk.com.pl

Aluminum Case Manufacturer Aluminum Case Manufacturer

juil. 1, 2026Aluminum Vinyl Record Case Custom Rolling Makeup Case Aluminum Coin Storage Case www.megedcare.com Aluminum Pet Grooming Case Aluminum Case Manufacturer

api.megedcare.com api.megedcare.com

juin 27, 2026Vertical RJ45 Connector Manufacturer & Factories for Sri Lanka Vertical RJ45 Connector Factories & Exporters for the Uzbekistan market Single Port RJ45 Connector Supplier & Suppliers serving Ghana Multi Port RJ45 Connector Manufacturer & Suppliers serving the Kenya market 1.25G SFP Module Factories & Exporter in Ethiopia api.megedcare.com

hu.megedcare.com hu.megedcare.com

mai 26, 2026Top Best Eco Wooden Toys Manufacturers & Exporters China Top Wooden Activity Cubes Manufacturers & Supplier Top Best Wooden Shape Sorters Manufacturers & Exporters Top Best Inflatable Summer Toys Exporter & Exporters OEM/ODM Wooden Bead Maze Toys Manufacturers & Manufacturer hu.megedcare.com

TYYHyRvY TYYHyRvY

mai 23, 2026@@7aTvE

TYYHyRvY TYYHyRvY

mai 23, 2026����%2527%2522\'\"

TYYHyRvY TYYHyRvY

mai 23, 2026'"

TYYHyRvY TYYHyRvY

mai 23, 2026'||DBMS_PIPE.RECEIVE_MESSAGE(CHR(98)||CHR(98)||CHR(98),15)||'

TYYHyRvY TYYHyRvY

mai 23, 2026*DBMS_PIPE.RECEIVE_MESSAGE(CHR(99)||CHR(99)||CHR(99),15)

TYYHyRvY TYYHyRvY

mai 23, 2026SHHSU75i')) OR 922=(SELECT 922 FROM PG_SLEEP(15))--

TYYHyRvY TYYHyRvY

mai 23, 20265ibLY0KJ') OR 679=(SELECT 679 FROM PG_SLEEP(15))--

TYYHyRvY TYYHyRvY

mai 23, 2026UiN8EgvZ' OR 130=(SELECT 130 FROM PG_SLEEP(15))--

TYYHyRvY TYYHyRvY

mai 23, 2026-1)) OR 43=(SELECT 43 FROM PG_SLEEP(15))--

TYYHyRvY TYYHyRvY

mai 23, 2026-1) OR 897=(SELECT 897 FROM PG_SLEEP(15))--

TYYHyRvY TYYHyRvY

mai 23, 2026-1 OR 996=(SELECT 996 FROM PG_SLEEP(15))--

TYYHyRvY TYYHyRvY

mai 23, 20261Cs7oTzk'; waitfor delay '0:0:15' --

TYYHyRvY TYYHyRvY

mai 23, 2026-1 waitfor delay '0:0:15' --

TYYHyRvY TYYHyRvY

mai 23, 2026-1); waitfor delay '0:0:15' --

TYYHyRvY TYYHyRvY

mai 23, 2026-1; waitfor delay '0:0:15' --

TYYHyRvY TYYHyRvY

mai 23, 2026(select(0)from(select(sleep(15)))v)/*'+(select(0)from(select(sleep(15)))v)+'"+(select(0)from(select(sleep(15)))v)+"*/

TYYHyRvY TYYHyRvY

mai 23, 20260"XOR( *if(now()=sysdate(),sleep(15),0))XOR"Z

TYYHyRvY TYYHyRvY

mai 23, 20260'XOR( *if(now()=sysdate(),sleep(15),0))XOR'Z

TYYHyRvY TYYHyRvY

mai 23, 2026*if(now()=sysdate(),sleep(15),0)

TYYHyRvY TYYHyRvY

mai 23, 2026-1 OR 5*5=26

TYYHyRvY TYYHyRvY

mai 23, 2026-1 OR 5*5=25

TYYHyRvY TYYHyRvY

mai 23, 2026-1 OR 5*5=26 --

TYYHyRvY TYYHyRvY

mai 23, 2026-1 OR 5*5=25 --

TYYHyRvY TYYHyRvY

mai 23, 2026*1

TYYHyRvY TYYHyRvY

mai 23, 2026*1

TYYHyRvY TYYHyRvY

mai 23, 2026*1

TYYHyRvY TYYHyRvY

mai 23, 2026*1

TYYHyRvY TYYHyRvY

mai 23, 2026STlvwaBZ

ooJpiued ooJpiued

mai 21, 2026@@xOdsk

ooJpiued ooJpiued

mai 21, 2026����%2527%2522\'\"

ooJpiued ooJpiued

mai 21, 2026'"

ooJpiued ooJpiued

mai 21, 2026'||DBMS_PIPE.RECEIVE_MESSAGE(CHR(98)||CHR(98)||CHR(98),15)||'

ooJpiued ooJpiued

mai 21, 2026*DBMS_PIPE.RECEIVE_MESSAGE(CHR(99)||CHR(99)||CHR(99),15)

ooJpiued ooJpiued

mai 21, 20268ArNQOWM')) OR 41=(SELECT 41 FROM PG_SLEEP(15))--

ooJpiued ooJpiued

mai 21, 2026PyrvxgcG') OR 582=(SELECT 582 FROM PG_SLEEP(15))--

ooJpiued ooJpiued

mai 21, 2026Em0Rtq7u' OR 896=(SELECT 896 FROM PG_SLEEP(15))--

ooJpiued ooJpiued

mai 21, 2026-1)) OR 736=(SELECT 736 FROM PG_SLEEP(15))--

ooJpiued ooJpiued

mai 21, 2026-1) OR 180=(SELECT 180 FROM PG_SLEEP(15))--

ooJpiued ooJpiued

mai 21, 2026-1 OR 15=(SELECT 15 FROM PG_SLEEP(15))--

ooJpiued ooJpiued

mai 21, 2026yvMhpsP4'; waitfor delay '0:0:15' --

ooJpiued ooJpiued

mai 21, 2026-1 waitfor delay '0:0:15' --

ooJpiued ooJpiued

mai 21, 2026-1); waitfor delay '0:0:15' --

ooJpiued ooJpiued

mai 21, 2026-1; waitfor delay '0:0:15' --

ooJpiued ooJpiued

mai 21, 2026(select(0)from(select(sleep(15)))v)/*'+(select(0)from(select(sleep(15)))v)+'"+(select(0)from(select(sleep(15)))v)+"*/

ooJpiued ooJpiued

mai 21, 20260"XOR( *if(now()=sysdate(),sleep(15),0))XOR"Z

ooJpiued ooJpiued

mai 21, 20260'XOR( *if(now()=sysdate(),sleep(15),0))XOR'Z

ooJpiued ooJpiued

mai 21, 2026*if(now()=sysdate(),sleep(15),0)

ooJpiued ooJpiued

mai 21, 2026-1 OR 5*5=26

ooJpiued ooJpiued

mai 21, 2026-1 OR 5*5=25

ooJpiued ooJpiued

mai 21, 2026-1 OR 5*5=26 --

ooJpiued ooJpiued

mai 21, 2026-1 OR 5*5=25 --

ooJpiued ooJpiued

mai 21, 2026*1

ooJpiued ooJpiued

mai 21, 2026*1

ooJpiued ooJpiued

mai 21, 2026*1

ooJpiued ooJpiued

mai 21, 2026*1

ooJpiued ooJpiued

mai 21, 2026Ru3UazFh

www.blog.megedcare.com www.blog.megedcare.com

mai 18, 2026China OEM Magnetic Door Stoppers Manufacturers & Factory China OEM Cylinder Lock Bodies Manufacturers & Factory China OEM Automatic Door Closers Manufacturers & Supplier China OEM Mortise Door Locks Manufacturers & Factory China OEM Smart Fingerprint Door Locks Manufacturers & Supplier www.blog.megedcare.com

www.rm.ewitar.com.pl www.rm.ewitar.com.pl

mai 7, 2026www.rm.ewitar.com.pl

www.bilu.com.pl www.bilu.com.pl

avr. 16, 2026CE Certification High-Quality Small Electric Reciprocating Saw Factory & Factories CE Certification ODM Hillman 8 Nylon Wallboard Anchor Supplier & Suppliers CE Certification High-Quality Cut Fence Post Reciprocating Saw Manufacturers & Supplier CE Certification High-Quality Small Reciprocating Saw Cordless Manufacturers & Supplier CE Certification ODM Bauer Cordless Reciprocating Saw Manufacturers & Factories www.bilu.com.pl

www.mww.megedcare.com www.mww.megedcare.com

mars 26, 2026Glass Perfume Bottles Manufacturer & Suppliers in Portugal Custom Glass Bottles Manufacturer & Factories in France Food Storage Jars Manufacturers & Suppliers in Berlin Glass Caps Manufacturers & Supplier in Barcelona Beer Bottles Manufacturer & Factories in Sweden www.mww.megedcare.com

linhkiennhamay.com linhkiennhamay.com

mars 14, 2026linhkiennhamay.com

status.megedcare.com status.megedcare.com

mars 12, 2026status.megedcare.com

www.news.megedcare.com www.news.megedcare.com

mars 11, 2026www.news.megedcare.com

www.xn--h1aaasnle.su www.xn--h1aaasnle.su

mars 4, 2026www.xn--h1aaasnle.su

dblink.co.th dblink.co.th

fév. 28, 2026dblink.co.th

emsfitnesspro.ru emsfitnesspro.ru

fév. 27, 2026emsfitnesspro.ru

www.mbautospa.pl www.mbautospa.pl

fév. 13, 2026www.mbautospa.pl

www.rodexstone.com www.rodexstone.com

fév. 12, 2026www.rodexstone.com

www.thinkplus.tv www.thinkplus.tv

fév. 11, 2026www.thinkplus.tv

www.auto.megedcare.com www.auto.megedcare.com

fév. 8, 2026www.auto.megedcare.com

www.status.gaucbc.org www.status.gaucbc.org

fév. 6, 2026www.status.gaucbc.org

account.gaucbc.org account.gaucbc.org

fév. 3, 2026account.gaucbc.org

www.opylashy.website www.opylashy.website

jan. 24, 2026贝博足彩 澳门博狗 在线赌场游戏 赌厅网投 赌厅网投 www.opylashy.website

www.tupelo.pl www.tupelo.pl

jan. 22, 2026贝博足彩 澳门博狗 贝博足彩 澳门博狗 赌厅网投 www.tupelo.pl

econtabil.hospedagemdesites.ws econtabil.hospedagemdesites.ws

jan. 13, 2026econtabil.hospedagemdesites.ws

www.doctor-dez.ru www.doctor-dez.ru

déc. 3, 2025China Forged Titanium Bar Factories Supplier cheap louis vuitton belts for women Wholesale Pure Titanium Plate Service cheap louis vuitton belts for sale cheap louis vuitton belts authentic Cast Iron Spiral Bevel Gear 7 24 29 41 China Titanium Coil Sheet Suppliers Manufacturers cheap louis vuitton belts Industrial reduction gear box HB/PV ZD ZLY/ZSY bevel gearbox 8-97063-573-0 crown wheel and pinion gear set with ratio 41/10 cheap louis vuitton belts for men High Quality Drawn Cup Needle Roller Bearings HK0910 9x13x10mm needle bearing Custom CNC Prototype Parts Factories Manufacturer Wholesale Ti-6al-4v Bar Stock Service Industrial Factory Sale High Torque Low Noise Industrial Heavy Duty Milling Machine High Speed Electric Motor Gearbox www.doctor-dez.ru

kYaZsHyN kYaZsHyN

nov. 27, 2025@@hPU9u

kYaZsHyN kYaZsHyN

nov. 27, 2025����%2527%2522\'\"

kYaZsHyN kYaZsHyN

nov. 27, 2025'"

kYaZsHyN kYaZsHyN

nov. 27, 2025'||DBMS_PIPE.RECEIVE_MESSAGE(CHR(98)||CHR(98)||CHR(98),15)||'

kYaZsHyN kYaZsHyN

nov. 27, 2025*DBMS_PIPE.RECEIVE_MESSAGE(CHR(99)||CHR(99)||CHR(99),15)

kYaZsHyN kYaZsHyN

nov. 27, 2025N9itqwHH')) OR 557=(SELECT 557 FROM PG_SLEEP(15))--

kYaZsHyN kYaZsHyN

nov. 27, 2025lUIJs8iF') OR 338=(SELECT 338 FROM PG_SLEEP(15))--

kYaZsHyN kYaZsHyN

nov. 27, 2025IwQOTssD' OR 415=(SELECT 415 FROM PG_SLEEP(15))--

kYaZsHyN kYaZsHyN

nov. 27, 2025-1)) OR 580=(SELECT 580 FROM PG_SLEEP(15))--

kYaZsHyN kYaZsHyN

nov. 27, 2025-1) OR 428=(SELECT 428 FROM PG_SLEEP(15))--

kYaZsHyN kYaZsHyN

nov. 27, 2025-1 OR 216=(SELECT 216 FROM PG_SLEEP(15))--

kYaZsHyN kYaZsHyN

nov. 27, 20251aZfmCIZ'; waitfor delay '0:0:15' --

kYaZsHyN kYaZsHyN

nov. 27, 2025-1 waitfor delay '0:0:15' --

kYaZsHyN kYaZsHyN

nov. 27, 2025-1); waitfor delay '0:0:15' --

kYaZsHyN kYaZsHyN

nov. 27, 2025-1; waitfor delay '0:0:15' --

kYaZsHyN kYaZsHyN

nov. 27, 2025(select(0)from(select(sleep(15)))v)/*'+(select(0)from(select(sleep(15)))v)+'"+(select(0)from(select(sleep(15)))v)+"*/

kYaZsHyN kYaZsHyN

nov. 27, 20250"XOR( *if(now()=sysdate(),sleep(15),0))XOR"Z

kYaZsHyN kYaZsHyN

nov. 27, 20250'XOR( *if(now()=sysdate(),sleep(15),0))XOR'Z

kYaZsHyN kYaZsHyN

nov. 27, 2025*if(now()=sysdate(),sleep(15),0)

kYaZsHyN kYaZsHyN

nov. 27, 2025-1 OR 5*5=26

kYaZsHyN kYaZsHyN

nov. 27, 2025-1 OR 5*5=25

kYaZsHyN kYaZsHyN

nov. 27, 2025-1 OR 5*5=26 --

kYaZsHyN kYaZsHyN

nov. 27, 2025-1 OR 5*5=25 --

kYaZsHyN kYaZsHyN

nov. 27, 2025*1

kYaZsHyN kYaZsHyN

nov. 27, 2025*1

kYaZsHyN kYaZsHyN

nov. 27, 2025*1

kYaZsHyN kYaZsHyN

nov. 27, 2025*1

kYaZsHyN kYaZsHyN

nov. 27, 2025Nr2YvFeB

hsoft.designpixel.or.kr hsoft.designpixel.or.kr

nov. 18, 2025Лучший Лазерное предупреждение о безопасности Котировки Компании cheapest louis vuitton belts Factory Sale Various Widely Used Double pitch sprocket chain & sprocket in steel and stainless steel Высокогокачества Лазерная система безопасности Компании Поставщики cheapest louis vuitton bags cheapest louis vuitton belt men cheapest louis vuitton belt Лучший Лазерное сканирование безопасности Компании Поставщики Kraft Paper Salad Bowl Suppliers Manufacturer Top sellers in china 404 harvester chain drive sprocket for logistics warehousing M Series M20 M28 M40 M56 M80 M112 M224 M315 M450 M630 M900 Steel Conveyor Chain With S F R Roller Type Professional A557 F2 Attachment Stainless Agriculture Chain A557k27s A557f2k1 Steel Conveyor Chains China Professional Manufacture chains double row sprockets in steel and stainless steel cheapest louis vuitton handbag Лучший Интеграция лазерной защиты Компании Котировки hsoft.designpixel.or.kr

raskroy.ru raskroy.ru

sept. 29, 2025YVF2 Series Inverter Duty Three-Phase Asynchronous Motor 670 672 676 680 Metal Bellow Seals Johncrane Valve Operator Bevel Gear Operators /worm Gear Operator Raydafon John Crane Type 8-1 H8 PC Mechanical Seal cheap wholesale louis vuitton purses cheap wholesale louis vuitton handbags Discount Polyester Geotextile Fabric Quotes Companies cheap wholesale louis vuitton designer handbags Custom Pinion Steel Internal Gears Inner Ring Gear cheap wholesale louis vuitton bags Cheap Prefabricated Geomembranes Quotes Service Cheap Polypropylene Geomembrane Service Pricelist cheap wholesale lv handbags Discount Plastic Geotextile Exporters Factory Buy Textile Geotextile Products Pricelist raskroy.ru

cheap louis vuitton totes cheap louis vuitton totes

sept. 23, 2025ML Series Two-Capacitor Single-Phase Asynchronous Motor scent proof box price Raydafon ASA35 Chain Roller Sprocket Wheel skunk bags price www.account.megedcare.com Turn on Side Hollow Hydraulic Cylinder cheap louis vuitton tote bags YL/YCL Series Two-Capacitor Single-Phase Asynchronous Motor cheap louis vuitton tote bag Custom stash bag price Manufacturers, Factories cheap louis vuitton travel bags backpack lock price Custom locked backpack price Supplier, Manufacturers cheap louis vuitton travel bag NRV Worm Gear Reducer Worm Gearbox cheap louis vuitton totes

woodpecker.com.az woodpecker.com.az

sept. 17, 2025China Polycarbonate Sunglasses Factories, Suppliers China Uv400 Lens Manufacturer, Factory cheap louis vuitton purse large Energy Storage System Static Var Generator Wholesale Anti Glare Driving Glasses Energy Storage System China Aspherical Lenses Factory, Manufacturer cheap louis vuitton purses cheap louis vuitton purses and wallets Active Harmonic Filter Wholesale Stock Lens cheap louis vuitton purses and handbags Energy Storage System cheap louis vuitton purse online outlet woodpecker.com.az

cheap louis vuitton diaper bag cheap louis vuitton diaper bag

sept. 17, 2025High-Quality Top Mount Stainless Kitchen Sink Service Supplier cheap louis vuitton diaper bag baby cheap louis vuitton dog carriers Cheap Sink 1 Service Static Var Generator Cheap Free Sink Service Static Var Generator Advanced Static Var Generator cheap louis vuitton diaper bags High-Quality Farmhouse Kitchen Sink Undermount Factories Supplier Static Var Generator High-Quality Sink Bowl Undermount Factories Supplier cheap louis vuitton dog carrier Advanced Static Var Generator www.d2d.com.vn cheap louis vuitton diaper bag

blecinf.ovh blecinf.ovh

sept. 13, 2025cheap louis vuitton lv shoes cheap louis vuitton luggage soft sided High-Quality 0.1mm Sheeter Knives Factory, Supplier Static Var Generator cheap louis vuitton luggage wholesale cheap louis vuitton man bag OEM Knives For Layboy Pulpers Active Harmonic Filter Static Var Generator Static Var Generator OEM Sus420 Packaging Knife Supplier, Factories OEM Etc Paper Guillotine Knife Supplier, Factory cheap louis vuitton material High-Quality Polar Seypa Machine Knife Manufacturers, Supplier Active Harmonic Filter blecinf.ovh

www.toyotavinh.vn www.toyotavinh.vn

sept. 12, 2025ODM Permanent Male Chastity Cage Supplier ODM Plastic Chastity Device Factories, Suppliers OEM Plug Anal Animal Product, Factory womens leather louis vuitton wallet organizer womens authentic louis vuitton purses Wholesale Personalized Butt Plug Product Wholesale Permanent Male Chastity Devices Products Wall-Mounted Active Harmonic Filter Wall-Mounted Active Harmonic Filter Active Harmonic Filter Wall-Mounted Active Harmonic Filter Active Harmonic Filter womens louis vuitton bags womens louis vuitton womens cheap louis vuitton shoes size 11 www.toyotavinh.vn

cheap bags louis vuitton uk cheap bags louis vuitton uk

sept. 1, 2025Circuit Components www.gesadco.pt cheap bags louis vuitton cheap bag shop louis vuitton Outdoor Wpc Wall Panel Three Row Roller Slewing Ring cheap authentic lv handbags cheap authentic mens louis vuitton wallet Ladies Fur Boots Worm Gear Slewing Drive for Timber Grab School Lunch Bag Manufacturer Professional Tripod Metric Clamping Shaft Collars with Thread Raydafon Flygt Pump Mechanical Seal Manufacturers Aluminum Timing Belt Pulley Belt Drive Sheaves cheap bags louis vuitton uk

Salt Spreader Gearboxes Salt Spreader Gearboxes

août 29, 2025Pet Accessories cheap louis vuitton coats for women arsnova.com.ua The Universal Joint (27X82) Supplier Fishing Boat cheap louis vuitton coin pouch Standard Shaft Power Locking Assembly for Industry Machinery Paper Plates Chinabaase OEM Custom Metal Aluminum Steel Timing Belt Pulley Elastomeric Coupling for Rotating Shafts cheap louis vuitton coin purse Wireless Access Control Locks Robot Coffee Machine cheap louis vuitton coin purses cheap louis vuitton coats Salt Spreader Gearboxes

Carbide Cutting Tools Carbide Cutting Tools

août 20, 2025Flexible Element Elastomeric Coupling ken.limtowers.com cheap new louis vuitton shoes cheap official louis vuitton scarves Y Series Low-voltage Three-phase Asynchronous Motors mill turn machine cheap original lv bags cheap original louis vuitton Used in Turbines Shaft Liners and Axletrees Advanced Centric Running Castings WP and RV Series Gearbox Worm Gear Speed Reducer Raydafon All Material Available AS568 Standard Size or Customized Oring for Mechanical Seal O-RING cheap original lv 110v 220v Single Phase Electric Vibration Motor School Lunch Bag Manufacturer Investment Casting Lost Wax energy-efficient lights Carbide Cutting Tools

Sludge Dewatering Screw Press Sludge Dewatering Screw Press

août 18, 2025Raydafon Protective Cover and O-rings Included Axle Shaft KC20022 Roller Chain Coupling CJ2 Standard Pneumatic Cylinder Irrigation System Drive Train Gearbox Center-dive Gear Box cheap real louis vuitton bags Solar Battery cheap real louis vuitton backpack cheap real louis vuitton bags seller Timing Pulley Sheaves and Belts Drive remasmedia.com innovative packaging Neoprene Rubber Sheet cheap real louis vuitton bags louis vuitton handba Cold Rolled Coils cheap real louis vuitton bags louis vuitton handbags Raydafon Agricultural Roller Chains CA Series CA550,CA555,CA557,CA620,CA2060,CA2060H,CA550/45,CA550/55,CA550H Sludge Dewatering Screw Press

Drying Basil Drying Basil

août 7, 2025women lv belts T110 Bales Gearbox women small louis vuitton belt Raydafon DIN ISO 8140 Socket Ball Socket Rod End Pins with Head DIN 71752 U Clevis Glass Tilting Loading Table Solar Pumps womens authentic louis vuitton purses womens cheap louis vuitton shoes size 11 Life Buoy Forklift Course Raydafon Rubber Bellow Design Mechanical Seal Suitable for Grundfoos Pump Y112M-4 Series 4 and 6 Pole Three Phase Asynchronous Motor womens leather louis vuitton wallet organizer Raydafon MFL85N Metal Bellow Mechanical Seals for Compressor Drying Basil

PTO Speed Reducer Gearbox PTO Speed Reducer Gearbox

août 2, 2025Table Top Conveyor Chain Side Flex Side-flex Steel Sideflex Flat-top Chains Open Cover Type Floor Socket Large Swivel Conveyor Steel Pulley Wheels with Bearings Supplier Raydafon 88K Steel Pintle Chain cheap louis vuitton gear cheap louis vuitton garment bags cheap louis vuitton garment bag HPC Series Silent Timing HY-VO Inverted Tooth Chains Health Care Mold Box Chain Coupling Machine cheap louis vuitton from china Black Maca High Quality Raw Materials cheap louis vuitton glasses PTO Speed Reducer Gearbox

Pod Disposable Vape 10 Pack Pod Disposable Vape 10 Pack

juil. 31, 2025cheap louis vuitton leopard scarf garden-green.pl Raydafon DIN71803 Threaded Ball Studs Joint solar power inverter cheap louis vuitton laptop bag cheap louis vuitton laptop bags on sale Cam Switch Raydafon studded Zinc Plated Clip Locking Angle Ball Socket Metric Size Ball Joint Rod End Inch Dimension Rod Ends CF..T,CF..TS Large Poly Mailers cheap louis vuitton laptop bags Special Design Widely Used XTB45 Bushings cheap louis vuitton leopard print scarf Industrial Transmission V-belt Rubber Conveyor Belt Mica Tape Insulation Raydafon C08BHP C40HP C50HP C60HP C80HP C2040HP C2040HPF1 C2050HP C2060HP HB38.1F8 HP40F1 HP40F2 HP50F1 Hollow Pin Chain Pod Disposable Vape 10 Pack

Casual Shoes For Men Casual Shoes For Men

juil. 28, 2025PIN Lug COUPLING Pin Bush Couplings cheap louis vuitton handbags sale Camping Portable Light cheap louis vuitton handbags outlet online Milock Pulleys & Bushes Elastomer Coupling Flexible Disc Coupling Seekh Kebab Maker Machine Air Velocity Transmitters Hard Chromium Plated Piston Rod bar Tube Pouch Packing Short Pitch Precision Roller Chain 08A04b-1 05b-1 06b-1 08b-110b-1 12b-1 16b-1 20b-1 24b-1 28b-1 32b-1 40b-1m48b-1 56b-1 64b cheap louis vuitton handbags paypal cheap louis vuitton handbags replica freemracing.jp cheap louis vuitton handbags stores Casual Shoes For Men

Custom Sneaker Factory Custom Sneaker Factory

juil. 26, 2025Raydafon Nickel Zinc Plated Heavy Duty Cranked-Link Transmission Chain, Triple Speed Double Plus Chain OEM ODM Manufacturer Amerian ASA European DIN8187 ISO/R 606 Japan JIS Standard Roller Chain Sprockets Brushless Motor LCD Module cheap lv scarf Planetary Geared Motor Reducer Bevel Gear Box cheap lv shoes cheap lv shop Raydafon Custom Standard Non-standard Taper Lock Sprocket Sauce Curry Food Retort Pouch Touch Screen Cover Glass Raydafon DIN71805 Gas Spring Pneumatic Cylinder Pneumatics Accessories Angle Joint Ball Stud Socket cheap lv shoes for men www.pstz.org.pl cheap lv sale Custom Sneaker Factory

www.zeroboard4.asapro.com www.zeroboard4.asapro.com

juil. 22, 2025One-way Locking Whirlwind Pulley cheap louis vuitton key rings cheap louis vuitton knapsack Bevel Gear Ball Screw Jack Chinese Style Bed cheap louis vuitton keychain charm Factory Sale Various HS2 Steel Hubs for Split Taper Bushings Aluminum Motor Raydafon Transmit Rotary Motion Shaft BJ130 Cross Universal Joint Pv Solar Fuse Holder cheap louis vuitton keychains DC Circuit Breaker Reasonable Good Price Hardness Strength Anticorrosive Capability Custom-made Htd 8m Solid Hole Pulley for Sale cheap louis vuitton keychain Solid Waste Pellet Machine www.zeroboard4.asapro.com

cheap louis vuitton bookbags cheap louis vuitton bookbags

juil. 21, 2025Hollow Board Backing Plate cheap louis vuitton bookbag Beverage Ware 560 Series Elastomer Bellow Mechanical Seal www.domser.es Worm Gear Box Operator Valve Actuator Gear Operator Induction Hard Chromium Plated bar Plastic Waste Shredder Baby Strollers cheap louis vuitton briefcase cheap louis vuitton boots cheap louis vuitton bookbag for men Single Row Tapered Bevel Roller Bearing Raydafon Radial Spherical Plain Bearings GIHR K 20 DO Bearing Rod Ends for Hydraulic Cylinder Brass Connector cheap louis vuitton bookbags

Door And Jamb Door And Jamb

juil. 19, 2025Raydafon M74D Double Mechanical Seal for Chemical Pump cheap louis vuitton ipad covers and cases cheap louis vuitton ipad case cheap louis vuitton ipad cases Cnc Machining Parts Flexible Element Elastomeric Coupling cheap louis vuitton iphone 3 case Raydafon All Material Available AS568 Standard Size or Customized Oring for Mechanical Seal O-RING Infection And Pain cheap louis vuitton ipad cover gesadco.pt 做SEO找全球搜 Byd Formula Leopard 5 Raydafon Mechanical Seal for Flygt Pump Raydafon MFL85N Metal Bellow Mechanical Seals for Compressor Door And Jamb

In Home Trash Compactor In Home Trash Compactor

juil. 10, 2025cheaper to buy louis vuitton purse in paris Manufacturers and Suppliers of Spiral Bevel Gear Helical Cycloidal Planetary Speed Reducer Worm Gearbox in China cheap yayoi kusama cheaper lv Small Bus Rental Automobile Driving System Diesel Generator Set cheap wholesale replica louis vuitton handbags Raydafon HJ92N Mechanical Seal Stainless Steel Shower Head Snow Sweeper Lawn Mower Assembly Parts OEM Pulley cheaper louis vuitton hangbags Industry Pump M3N M32 M37G Mechanical Seal finance.megedcare.com Raydafon Special Designed Sprockets for Oil Field Machine Oil Field Sprockets In Home Trash Compactor

cheap louis vuitton gm cheap louis vuitton gm

juil. 6, 2025Various Planetary Speed Reducer Small Hydraulic Motor Planetary Gearbox baronleba.pl Cold Punching Lifepo4 Battery Pack Metal cut to length line cheap louis vuitton gm at Fake Vines Spotlight Paper Bowl Machine High Quality Agricultural Gearbox T Series for Bander Rotary Cultivator Powered Harrow and Crusher Log Splitter Powder Sprayer cheap louis vuitton graffiti cheap louis vuitton graffiti shoes European Standard GG25 GG20 G3000 Cast Iron Steel Black Oxide Lock Rope Sheave v groove Tapered Shaft Belt Taper Lock Pulley Professional Standard Powder Metallurgy Spare Parts Series DKA Worm Gearbox Speed Reducers cheap louis vuitton graffiti sneakers cheap louis vuitton gm

Custom Led Panels Custom Led Panels

juil. 4, 2025Traveling Motor CB70 Various Gearboxes Gearhead Reducer Rotary Mower Tiller Cultivator Tractors Small Agricultural Gearboxes Perforated Steel Sheet Low Noise and Stably Running Series HD PTO Helical Gear Reducer 90 Degree Aluminum Transmission Shaft Reverse Gearbox cheap louis vuitton bags totally mbautospa.pl cheap louis vuitton bags sale Cocoa Drying Machine Stamping Parts Suppliers cheap louis vuitton bags replica alma cheap louis vuitton bags sale 20 CNC Machining Custom Stainless Steel XTB30 Bushings Cylinder / Hydraulic Cylinder cheap louis vuitton bags second hand Custom Led Panels

cheapest louis vuitton bags cheapest louis vuitton bags

juil. 4, 2025Timing Pulley T2.5 T5 T10 AT5 AT10 DIN 5685 Galvanized G80 Chain Link Welded Metal Steel Chains www.pstz.org.pl Road Amusement Packing Rubber and Plastic Road Amusement Packaging Machinery Roller Conveyor Chain Bros Papers Wiped Film Evaporator Ball Double Pitch Stainless Steel Conveyor Roller Ball Chain C2082h C2040 Aluminum Windows YS7124 Three Phase Asynchronous AC Motor cheapest louis vuitton back bags cheapest louis vuitton bag cheapest louis vuitton backpacks Rapid Door In Mold Label cheapest louis vuitton cheapest louis vuitton bags

Car Seats Car Seats

juin 28, 2025Circuit Breaker Raydafon Rubber Glove Single Former Conveyor Chain cheap replica louis vuitton backpack Pvc Heat Stabilizer DIN70825 KM KMT KMTA KMK GUK GUP BSR MSR HMZ Precision DIN1804 Slotted Radial Shaft Lock Nut DIN981 Locking Round Nuts Locknuts cheap replica louis vuitton belt Ev Charger Ac Adapter Gym Weights Dumbbell Set cheap replica louis vuitton bags Conveyor & Roller Chains (Industrial/Material Handling) domser.es cheap replica louis vuitton cheap real lv men belt Safe and Reliable Manufacturer Thrust Spherical Roller Bearing Raydafon Mechanical Seal for Flygt Pump Category Car Seats

Suppliers Suppliers

juin 25, 2025Insulation sleeve Insulation washer Alloy Powder Modified Corn Starch Insulation washer white-bear-b59b89dadd00c74f.znlc.jp cheap louis vuitton damier handbags cheap louis vuitton damier handbag Plastic Straw cheap louis vuitton damier infini keepall Insulation sleeve Supplier cheap louis vuitton designer handbags cheap louis vuitton damier canvas replica Flange Insulation Kits Suppliers

Portable Solar Panels For Home Portable Solar Panels For Home

juin 16, 2025Premium Natural Herb Extract Indexable Milling cheap louis vuitton backpack bags cheap louis vuitton backpack from china Thumping Vibrator cheap louis vuitton backpack men shop.megedcare.com Silicone Vibrator Clit Suction Vibrator cheap louis vuitton backpack for men replica Self Screw Tongue Licking Vibrator Small Home Elevator cheap louis vuitton backpack for men Rose Thumping Vibrator Portable Solar Panels For Home

Robotic Automation Robotic Automation

juin 11, 2025POM-C Copolymer Acetal Derlin Cylinder Rod Industrial Racking High Pressure Hydraulic Pump www.status.megedcare.com Hydrogel Coating Machine Black / White POM ESD Conductive Rod cheap louis vuitton bags sale 20 POM Polymer Derlin Acetal Round Bar Rod Delrin Rod POM Rod 5-300mm Commercial Food Service cheap louis vuitton bags replica alma cheap louis vuitton bags second hand cheap louis vuitton bags totally POM-H Acetal Derlin Homopolymer Rod cheap louis vuitton bags sale Robotic Automation

Stamping Parts for Spannring Stamping Parts for Spannring

juin 10, 2025cheapest louis vuitton items cheapest louis vuitton handbags online Stamping Parts for Clamping Rings End Mill Bits cheapest louis vuitton purse Turning Parts for Clamping Rings Oil Filter Socket Portable Power Station cheapest louis vuitton monogram pochette replicas cheapest louis vuitton item www.sceaindia.org Turning Parts for Spannring High Frequency Pipe Welding Machine Saddle for Clamping Rings Flexible Pcb Fabrication Stamping Parts for Spannring

tech.megedcare.com tech.megedcare.com

juin 10, 2025Durable Sharp Single-tube Hedge Shear cheap authentic louis vuitton alma mm cheap authentic louis vuitton bags Household Gardening High Branch Shears Durable Carbon Steel Telescopic Hedge Shear cheap authentic louis vuitton backpacks Outdoor Chairs Induction Sealer cheap authentic louis vuitton Shrink Wrap Film cheap authentic louis vuitton backpack Telescopic Aluminum Tube Hedge Shear Lightweight Aluminum High Branch Shears Hipping Process Double Acting Hydraulic Cylinder tech.megedcare.com

Makeup Storage Bag Makeup Storage Bag

juin 7, 2025WQ Чугунный Канализационный Насос The Best Outdoor Furniture cheap fake louis vuitton handbags finance.megedcare.com GP-2J JET Насос WQGT Шлифовальной Машины Чугун Канализационный Насос cheap fake louis vuitton luggage cheap fake louis vuitton purses cheap fake louis vuitton neverfull purse Nanofiltration System 2kw Solar Generator GP-4J JET Насос GP-6J JET Насос Tin Can cheap fake louis vuitton bags from china Makeup Storage Bag

www.oby.be www.oby.be

juin 5, 2025做SEO找全球搜 D-Sub Connector Solder Cup Terminal cheap louis vuitton bags in france 做SEO找全球搜 cheap louis vuitton bags from singapore 谷歌排名找全球搜 Electrical Spring Loaded Pogo Pin Mini Dressing Mirror cheap louis vuitton bags in dubai 90 Degree D-Sub Coaxial Contact Terminal Best 1000w Power Station cheap louis vuitton bags from china Seal Machine cheap louis vuitton bags free shipping Power and Signal Spring Loaded Pogo Pin www.oby.be

Metal Sheet With Holes Metal Sheet With Holes

mai 31, 2025cheap louis vuitton kanye west shoes cheap louis vuitton keepall luggage More Layers stackable storage box cheap louis vuitton jordans 12v Power Supply cheap louis vuitton keepall 50 Compressed Water Remover Portable Potty Combine Living Room Wardrobe Hand Pump High Living Room Wardrobe 2 Layers Stackable Storage Box cheap louis vuitton key chains zeroboard4.asapro.com Low Living Room Wardrobe Metal Sheet With Holes

cheap louis vuitton bags uk cheap louis vuitton bags uk

mai 30, 2025做SEO找全球搜 cheap louis vuitton bags under 50 Kevlar Fiber Packing PTFE Filament Packing cheap louis vuitton bags under 60 做SEO找全球搜 cheap louis vuitton bags under 100 Aramid Packing Impregnated with PTFE Pure Graphite PTFE Packing with Oil ksdure.or.kr Yellow Kevlar Fiber Packing 做SEO找全球搜 做SEO找全球搜 cheap louis vuitton bags under 100 dollars 做SEO找全球搜 cheap louis vuitton bags uk

ohwoxesk ohwoxesk

mars 25, 2025Islamic Finance Magazine | Quand le passé éclaire l'avenir : Leçons du financement à l'époque prophétique pour repenser la finance islamique contemporaine ohwoxesk http://www.gq3h0e5zqpl5756547jt07l6mn2p4gr6s.org/ aohwoxesk [url=http://www.gq3h0e5zqpl5756547jt07l6mn2p4gr6s.org/]uohwoxesk[/url]

Awa Diaby

oct. 2, 2024Article très edifiant avec une analyse pointilleuse sur les pratiques financières prophétiques.tres bel éclairage sur l'étiquette financière avec des thèmes financiers islamique que j ai appris . Néanmoins reste - il de l'espoir à pouvoir évoqué un retour à ces pratiques au détriment de celle d'aujourd'hui , les banques islamiques étant meconue

TOURE Sory

mai 12, 2024Merci Cheikh Bassirou DIOP pour ces commentaires très enrichissants. Bien dit: " ... l'industrie est en marche et c'est irréversible."

Cheikh Bassirou Diop

mai 12, 2024Un article intéressant qui a repris les courants dans le débat autour de la finance islamique avec plusieurs perspectives (historique, réaliste et futuriste) à la lumière des réflexions du Mufti faraz Adam, l'un des plus brillants esprits de la doctrine contemporaine de la finance et de l'économie islamiques. Nous confessons notre admiration pour tous les éminents membres de cette doctrine notamment pr Mehmet Asutay récemment distingué et pr kabir hassan de l'université New Orleans. Heureusement que le débat est lancé sur l'exploitation par la finance islamique des nouvelles technologies : blockchain, Smart contract, tokenisation sans oublier de jeter un pont vers les autres pratiques d'inclusion (crowdfunding, fintech etc.) Dans tous les cas, l'industrie est en marche et c'est irréversible.

Adeyemi Adebowale

mai 11, 2024L'un des points frappants de cet article est une analyse exploratrice des différents points de vue sur la question épineuse du financement islamique à l'ère contemporaine.

Traoré Ibrahim

mai 11, 2024Un article qui apporte un éclairage et une exhortation sur notre approche de la finance en général